Das Ende 2020 in Kraft getretene Risikoreduzierungsgesetz (RiG) hat auch zu Änderungen der Organkreditvorgaben gemäß § 15 KWG geführt. Ohne Umsetzungsfrist müssen sie von den Instituten seit 29. Dezember 2020 angewendet werden.

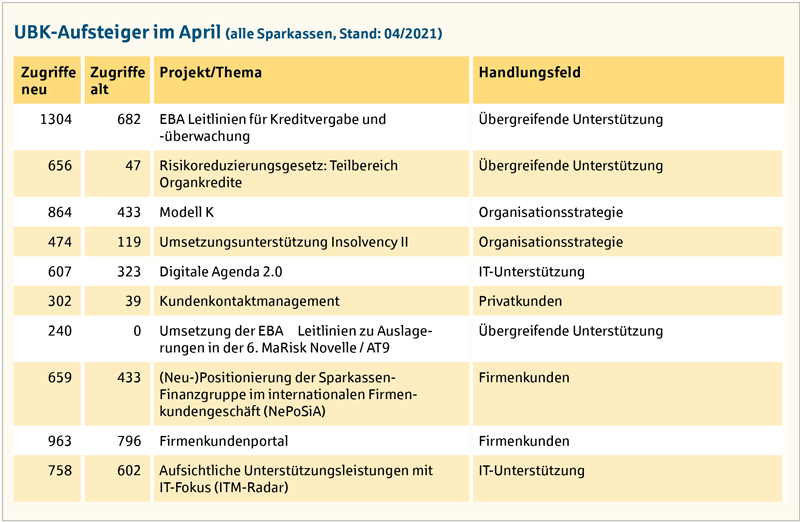

Im Umsetzungsbaukasten haben sich die Zugriffszahlen für das DSGV-Projekt „Risikoreduzierungsgesetz: Teilbereich Organkredite“ im vergangenen Monat deutlich erhöht. Im Bankbereich ist der Organkredit ein Kredit an Personen, die einen Einfluss auf die Entscheidungen einer Bank oder Sparkasse haben.

Die Neuregelung von § 15 des Kreditwesengesetzes (KWG) führt zu einer deutlichen Ausweitung des persönlichen als auch des sachlichen Anwendungsbereichs, die die bisherigen Regelungen zudem weiter verschärfen. Hervorzuheben sind vor allem:

- Der persönliche Anwendungsbereich bezieht durch die Anpassung in § 15 Abs. 1 Satz 1 Nr. 5 und Nr. 9 KWG auch Eltern und volljährige Kinder mit ein.

- In § 15 Abs. 1 Satz 1 Nr. 9 KWG wird zudem künftig auf den Begriff der „bedeutenden Beteiligung“ im Sinne des § 1 Abs. 9 Satz 1 KWG abgestellt. Dieser verweist für die Definition einer bedeutenden Beteiligung auf Artikel 4 Abs. 1 Nummer 36 CRR.

- Der sachliche Anwendungsbereich wird durch den neuen § 15 Abs. 6 KWG ausgedehnt auf Geschäfte, „die keine Kredite im Sinne des § 21 KWG sind“ (im Folgenden: „sonstige Geschäfte“).

- Schließlich dürfen gemäß § 15 KWG Abs. 1 S. 2 KWG Geschäftsleiter und Mitglieder des Aufsichtsorgans, bei denen ein Interessenkonflikt besteht, nicht an der Beschlussfassung teilnehmen.

Geringer bankaufsichtsrechtlicher Nutzen

Vor allem die Ausweitung des sachlichen Anwendungsbereichs in § 15 Abs. 6 KWG auf alle sonstigen Geschäfte führt in der Praxis zu einem hohen bürokratischen Aufwand, dem aus DSGV-Sicht kein bankaufsichtsrechtlicher Nutzen gegenübersteht.

Bisher haben sich die Organvorschriften lediglich auf Kredite bezogen. Nunmehr gelten sie für alle sonstigen Geschäfte (z. B. auch Dienstleistungsgeschäfte, Käufe und Verkäufe von Vermögensgegenständen, Bauverträge und Ausbuchungen). Damit sind nun etwa auch Wertpapierkäufe und -verkäufe, Käufe von Büromaterial, Zahlungsverkehrsgeschäfte, Caterings und Reinigungsverträge betroffen.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

Werden diese Geschäfte mit natürlichen Personen abgeschlossen, sieht der durch das RiG geänderte § 15 KWG keine Bagatellgrenze vor – anders als bei Geschäften mit Unternehmen. Auch für kleinste Beträge wäre dann ein Organ-Beschlussverfahren erforderlich.

Das ist vor allem für Geschäfte relevant, die nicht zu den häufig abgeschlossenen klassischen Bankgeschäften zählen und für die aufgrund der Vielfalt der infrage kommenden Geschäfte kein Vorratsbeschluss gefasst worden ist.

In der Praxis könnte das dazu führen, dass etwa der Kauf von Druckerpapier, welches in der Filiale benötigt wird, beim örtlichen Schreibwarenladen, das vom Sohn eines Vorstandmitglieds als Einzelkaufmann geführt wird, den Tatbestand von § 15 Abs. 6 KWG erfüllt.

Für diesen Kaufvertrag über wenige Euro müsste dann vorab ein Organbeschluss von Geschäftsleitung und Aufsichtsorgan des Instituts eingeholt werden. Zugleich ist der marktgerechte Kaufpreis zu prüfen und zu dokumentieren.

Praxisgerechte und pragmatische Umsetzung angemahnt

Der DSGV hat sich bereits vor Inkrafttreten der Neuregelungen gemeinsam mit der Deutschen Kreditwirtschaft (DK) für eine praxisgerechte und pragmatische Umsetzung der neuen Vorgaben eingesetzt und einen Dialog mit der Aufsicht zu offenen Fragen eingefordert.

Durch diesen Dialog konnten zwischenzeitlich bereits viele zentrale Fragen beantwortet werden. Noch nicht final geklärt ist aber unter anderem die Frage, welche Geschäfte in welchem Umfang als sonstige Geschäfte einbezogen werden müssen (z. B. Wertpapiergeschäfte oder Einlagengeschäft).

Die Aufsicht geht derzeit von einer weiten Auslegung des Begriffs sonstige Geschäfte aus – die DK fordert eine deutliche Eingrenzung, da andernfalls die Regelungen in der Praxis kaum sinnvoll und mit Augenmaß umsetzbar sind.

Der nächste Austausch mit der Aufsicht und DK findet in diesen Tagen statt. Sobald die Abstimmungen abgeschlossen sind, plant die Aufsicht die mit der DK abgestimmten Sichten in einer FAQ-Übersicht zu veröffentlichen.

Umsetzungsunterstützung im Rahmen von UmRe

Der DSGV hat frühzeitig unter Einbindung und Unterstützung durch die Regionalverbände konkrete Umsetzungshilfen im Rahmen von UmRe (Umsetzung Regulatorik außerhalb der Banksteuerung) „Risikoreduzierungsgesetz: Teilbereich Organkredite“ auf den Weg gebracht. Hier zu nennen sind beispielsweise:

- Leitfaden zu den Neuerungen im Rahmen von § 15 KWG

- Muster-Erhebungsbogen zur Abfrage der notwendigen Informationen bei den Organträgern

- Muster-Vorratsbeschlüsse für Organkreditgeschäft und sonstige Organgeschäfte

- Muster-Präsentation zur Schulung von Verwaltungsräten.

Darüber hinaus sind im Rahmen der Erarbeitung die notwendigen IT-Anpassungen beim Schlüsselverzeichnis angestoßen worden. Ferner wird derzeit noch laufend an einer FAQ-Übersicht durch die Regionalverbände unter Einbindung des DSGV gearbeitet.

Sie wird ebenfalls wichtige Fragen und Antworten zur Umsetzung der neuen Regelungen für die Institute enthalten. Die Umsetzungsunterstützung wird schrittweise im Umsetzungsbaukasten eingestellt.

Zuständige DSGV-Ansprechpartnerinnen: Christina Wehmeier und Jessica Glaser

Der Deutsche Sparkassen- und Giroverband (DSGV) unterstützt die Institute und Institutionen der Sparkassen-Finanzgruppe mit den im Rahmen der strategischen Planung gemeinsam erarbeiteten Projektergebnissen. Das zentrale Medium in der Projektlandschaft, das gezielt Informationen über geplante, laufende und abgeschlossene Projekte bereitstellt, ist der Umsetzungsbaukasten (UBK).

Unter www.umsetzungsbaukasten.de können autorisierte Nutzer neben dem Projektsteckbrief des DSGV regionale Projektinformationen aufrufen. Spätestens mit Abschluss des Projekts werden dessen Ergebnisse (zum Beispiel Konzepte, Roll-out-Leitfäden [Rolf], Kommunikations- und Schulungsunterlagen des DSGV) im Umsetzungsbaukasten (Rubrik: Ergebnisse/Umsetzungshilfen) eingestellt und stehen den Nutzern dort zum Download zur Verfügung.

In den Betriebswirtschaftlichen Blättern präsentieren wir Ihnen monatlich eine Liste mit Projekten, deren Nachfrage durch die Nutzer des UBK im Vergleich zum Vormonat deutlich gestiegen ist.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.