Im Februar 2021 ist das DSGV-Projekt zur Umsetzung der „EBA Leitlinien für die Kreditvergabe und Überwachung“ gestartet, das im vergangenen Monat im Umsetzungsbaukasten hohe Zugriffszahlen verzeichnen konnte. Erarbeitet wird die konkrete Umsetzungsunterstützung für die Sparkassen-Finanzgruppe. An der Projektarbeit sind Sparkassen, Landesbanken, Regionalverbände, Verbundpartner wie die Finanz Informatik, der DSV sowie die S-Rating gleichermaßen beteiligt.

Die Leitlinien selbst sind am 29. Mai 2020 veröffentlicht worden und sollen aus Sicht der Europäischen Bankenaufsichtsbehörde (EBA) mögliche Unzulänglichkeiten in den aktuellen Kreditvergabepraktiken adressieren. Sie sollen ferner einen Beitrag leisten, Standards bei der Kreditvergabe und mittelfristig auch die Qualität der Aktiva der europäischen Kreditinstitute zu verbessern.

Die EBA-Leitlinien greifen eine Reihe aufsichtsrechtlicher Schwerpunktthemen im Zusammenhang mit der Kreditvergabe auf wie:

- ESG-Kriterien bei der Kreditvergabe

- Betrachtung des kompletten Lebenszyklus eines Kredits (Lebendgeschäft)

- Anforderungen an die Analyse und Auswertbarkeit von Kundendaten.

Das DSGV-Projekt zielt darauf ab, eine am Standard orientierte Umsetzungsunterstützung für die Sparkassen auszuarbeiten und bereitzustellen. Dafür erarbeitet das Projekt:

- eine gemeinsame Position in der Sparkassen-Finanzgruppe zu den Anforderungen

- die daraus abgeleiteten IT- und Prozessanpassungen

- konkretes Material für die Umsetzung in den Instituten.

Bafin übernimmt EBA-Leitlinien voraussichtlich Mitte 2022

Für die Institute, die der nationalen Bankenaufsicht unterliegen, treten die EBA-Leitlinien erst mit Übernahme in die nationale Verwaltungspraxis in Kraft. Die Übernahme durch die Bafin soll voraussichtlich im Rahmen der 7. MaRisk-Novelle erfolgen (Mitte 2022). Von einer Übergangsfrist ist nach aktuellem Kenntnisstand nicht auszugehen.

Zudem plant die Bafin grundsätzlich eine vollständige Umsetzung – ohne inhaltliche Einschränkungen – der Leitlinien auf nationaler Ebene. Allerdings ist wohl von einer stärker prinzipienorientierten Umsetzung auszugehen, die im DSGV-Projekt als Prämisse zugrunde gelegt wird.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

Für die EZB-beaufsichtigten Institute gelten die EBA-Leitlinien schrittweise bereits ab Juni 2021.

Die Laufzeit des Projekts ist von 2021 bis Ende 2023 angesetzt und verbindet damit die Umsetzungserfahrungen der EZB-beaufsichtigten Institute mit einer frühzeitigen Erarbeitung der relevanten Anforderungen vor der Übernahme durch die nationale Aufsichtspraxis.

Mit dieser Vorgehensweise können die relevanten IT- und Prozessanpassungen im Projekt für alle Institute ressourcenschonend erarbeitet werden. Außerdem erleichtert der Austausch eine gemeinsame Positionierung zum Umgang mit den neuen Anforderungen.

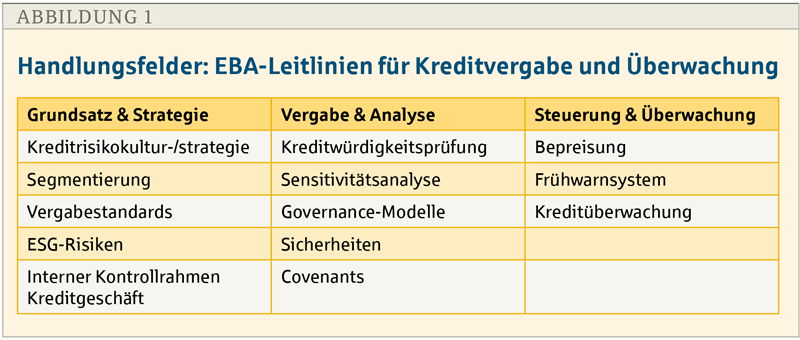

13 Handlungsfelder erleichtern Umgang mit den Anforderungen

Die EBA-Leitlinien sind auf der Ebene der einzelnen Textziffern betrachtet, bewertet und die Inhalte in thematisch abgrenzbare Handlungsfelder unterteilt worden. Das erleichtert die Umsetzung der Anforderungen und stellt zugleich sich, dass sämtliche Inhalte vollständig berücksichtigt werden. Abbildung 1 zeigt die identifizierten Handlungsfelder.

Besonders hervorzuheben sind hier, die ESG-Risiken, die zur Bewertung der finanziellen Leistungsfähigkeit des Kreditnehmers heranzuziehen sind, und die Datenanforderungen im Rahmen der Kreditüberwachung über den gesamten Kreditlebenszyklus.

„Unsere Grundannahme im Projektteam ist, dass viele Anforderungen der EBA-Leitlinien in den Sparkassen bereits heute abgedeckt sind, wenngleich wir 13 Handlungsfelder identifiziert,“ erklärt DSGV-Projektleiter Florian Macheleidt.

„Gleichwohl empfehlen wir institutsspezifisch den Handlungsbedarf je Handlungsfeld mittels des sogenannten Quick Checks zu bewerten und das hauseigene Vorgehen (z. B. den Startzeitpunkt der Umsetzung) darauf auszurichten,“ ergänzt Macheleidt.

Mit der Schließung der Umsetzungslücken kann ggf. bis zur 7. MaRisk-Novelle gewartet werden, allerdings muss in diesem Szenario davon ausgegangen werden, dass der Umsetzungszeitraum bis zum Inkrafttreten der Novelle dann sehr knapp bemessen sein wird. Somit handelt es sich um eine institutsspezifische Entscheidung.

Der geplante, dokumentierte Abgleich lässt sich auch für künftige Gespräche mit Prüfern nutzen, um einen sachgerechten Umgang mit den neuen regulatorischen Anforderungen zu belegen.

Ein Ziel des Projektes ist es unter anderem, vorhandene Öffnungsklauseln und Proportionalitätsprinzipien der EBA-Leitlinien im Sinne einer ökonomisch rentablen und gleichzeitig risikobewussten Kreditvergabe einzusetzen und bewährte Verfahren wie die Aktivlinie grundsätzlich beizubehalten.

Frühzeitiges Aufgreifen durch schrittweisen Rollout

Aufgrund des Umfangs der Leitlinien empfiehlt sich eine frühzeitige Auseinandersetzung mit den neuen regulatorischen Anforderungen. Die vorgesehene Umsetzungsunterstützung je Handlungsfeld hilft dabei, den hauseigenen Handlungsbedarf zu ermitteln.

Die Umsetzungsunterstützung aus dem Projekt heraus soll den Instituten schrittweise bereitgestellt werden. Damit kann das Thema frühzeitig in den Häusern aufgegriffen und in einem eigenen Vorgehen umgesetzt werden. Die Planung des Rollouts findet dabei in enger Abstimmung mit dem Sparkassenverband Baden-Württemberg als Rollout-verantwortlichen Regionalverband statt.

Um den eigenen Projektaufsatz in den Instituten zu erleichtern, wird vom Projekt in diesen Tagen ein Starterpaket veröffentlicht. Es umfasst:

- Muster-Vorstandsvorlage

- Management Summary

- Muster-Vorgehensskizze.

Darüber hinaus wird der Umsetzungsleitfaden auch schrittweise entlang der einzelnen Handlungsfelder veröffentlicht. Jeder Leitfaden widmet sich einem Handlungsfeld und beinhaltet:

- die wesentlichen Kernaussagen der EBA-Leitlinien

- einen QuickCheck für die Prüfung des Handlungsbedarfs im eigenen Institut

- eine kompakte Darstellung der Regelungsinhalte sowie Handlungsempfehlungen sowie die erarbeitete SFG-Positionierung je Fragestellung.

Durch diese schrittweise Bereitstellung können die Leitfäden direkt in die Projekt- bzw. Umsetzungsvorhaben der einzelnen Institute integriert werden.

Ergänzend zum Umsetzungsleitfaden werden notwendige Anpassungen in OSPlus-Kredit durch das Projektteam für das Release 22.0 vorbereitet. Das erfolgt in enger Abstimmung mit den Verbundpartnern in der Sparkassen-Finanzgruppe.

Zuständiger DSGV-Projektleiter: Florian Macheleidt

Der Deutsche Sparkassen- und Giroverband (DSGV) unterstützt die Institute und Institutionen der Sparkassen-Finanzgruppe mit den im Rahmen der strategischen Planung gemeinsam erarbeiteten Projektergebnissen. Das zentrale Medium in der Projektlandschaft, das gezielt Informationen über geplante, laufende und abgeschlossene Projekte bereitstellt, ist der Umsetzungsbaukasten (UBK).

Unter www.umsetzungsbaukasten.de können autorisierte Nutzer neben dem Projektsteckbrief des DSGV regionale Projektinformationen aufrufen. Spätestens mit Abschluss des Projekts werden dessen Ergebnisse (zum Beispiel Konzepte, Roll-out-Leitfäden [Rolf], Kommunikations- und Schulungsunterlagen des DSGV) im Umsetzungsbaukasten (Rubrik: Ergebnisse/Umsetzungshilfen) eingestellt und stehen den Nutzern dort zum Download zur Verfügung.

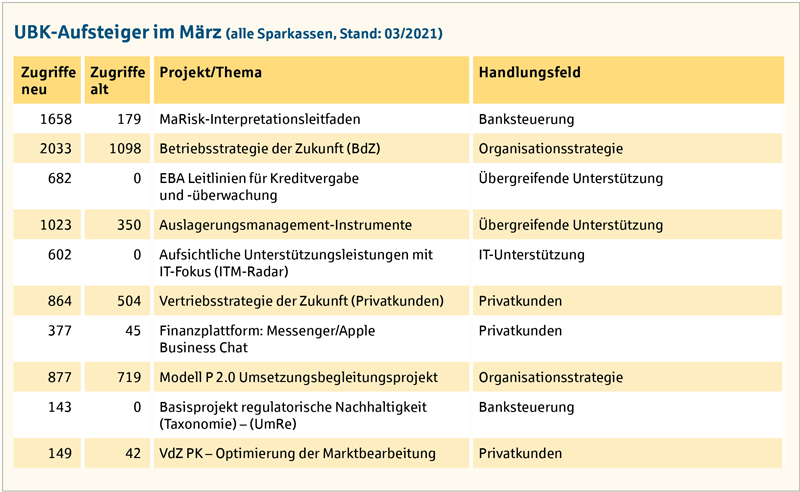

In den Betriebswirtschaftlichen Blättern präsentieren wir Ihnen monatlich eine Liste mit Projekten, deren Nachfrage durch die Nutzer des UBK im Vergleich zum Vormonat deutlich gestiegen ist.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.