Geschäftsmodell und Risikomanagement sind in Sparkassen nahezu symbiotisch. Sämtliche Handlungsfelder und Steuerungskreise sind dabei optimal auszugestalten. Gelingt das, kommt ein Institut auch durch raue See.

Durch die aufsichtsrechtliche Initiative zur Neuausrichtung der Risikotragfähigkeit und die regulatorischen Vorgaben zu einer angemessenen Datenqualität (BCBS 239, MaRisk 6.0) hat die Diskussion um eine integrierte Banksteuerung erheblich an Fahrt aufgenommen.

Dieser Beitrag gibt einen Überblick über die Handlungsfelder und Steuerungskreise einer diesen Namen auch wirklich verdienenden integrierten Banksteuerung. Details und Hinweise für die konkrete Ausgestaltung finden sich im soeben erschienenen Buch der Autoren „Integrierte Banksteuerung“.

Neben der generellen Konzeption wird ganz konkret am Beispiel des Zinsänderungsrisikos die Verbindung von internem Controlling, externer Bilanzierung und aufsichtsrechtlicher Limitierung aufzeigt.

Wissen um das eigene Geschäftsmodell

Betriebswirtschaftlicher Ausgangspunkt für die unternehmerische Tätigkeit und gleichzeitig Basis für den Erfolg eines Unternehmens ist das Geschäftsmodell. Das gilt auch für Sparkassen.

Um den Erfolg zu steigern und Geschäftsprozesse abzustimmen, ist ein vertieftes Verständnis über das eigene Geschäftsmodell und die Einzigartigkeit der eigenen Strategie unerlässlich.

Geschäftsmodelle dienen sowohl der beschreibenden Analyse als auch der strategischen Gestaltung der unternehmerischen Tätigkeiten einer Sparkasse. Vereinfacht beantworten sie folgende grundsätzliche Fragen:

Welche Kunden(segmente) und Regionen sollen erreicht werden (Kundendimension)?

Welche Produkte und Dienstleistungen sollen für die Kunden(segmente) angeboten und welcher Nutzen soll dadurch geschaffen werden (Leistungsdimension)?

Mit welchen (Verbund-)Partnern sollen die Leistungen und Ziele erfolgreich umgesetzt werden (Partnerdimension)?

Welche Ressourcen, Fähigkeiten und Aktivitäten der Sparkasse sind notwendig, um die Leistungen zu erstellen (Wertschöpfungsdimension)?

Welche Umsätze und Kosten werden durch die Leistungen verursacht und welchen Erfolg generiert die Sparkasse (Finanzdimension)?

BBL

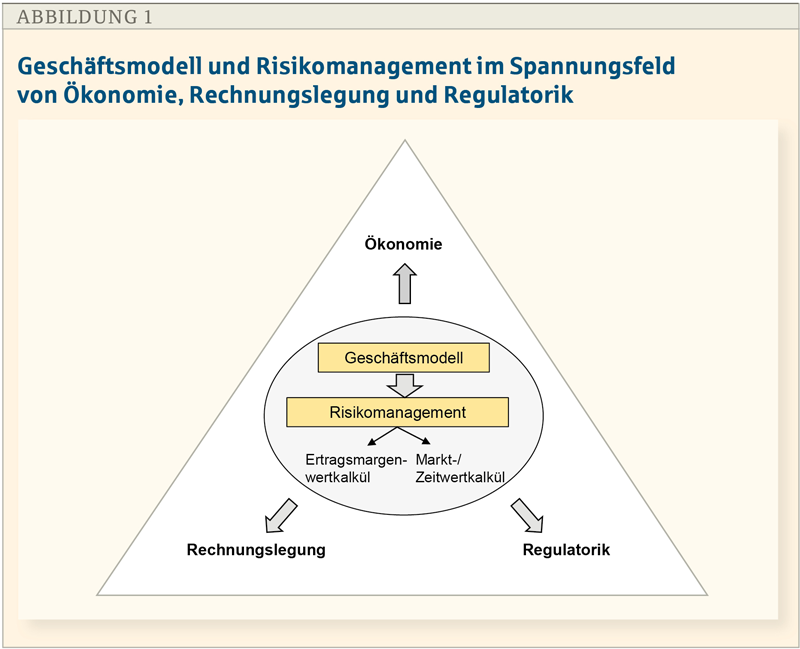

Das Geschäftsmodell wirkt sich unmittelbar auf die Ausgestaltung des finanzwirtschaftlichen Risikomanagements aus. Umgekehrt beeinflusst das Risikomanagement aber auch das Geschäftsmodell, so dass beim Verhältnis von Geschäftsmodell und Risikomanagement von einer Symbiose gesprochen werden kann (s. Abb. 1).

Alle Aktivitäten einer Sparkasse finden dabei ihren Niederschlag sowohl in der internen ökonomischen, der externen rechnungslegungsorientierten und der ebenfalls externen aufsichtsrechtlichen Perspektive. Die Deutsche Bundesbank unterscheidet die Geschäftsmodelle von Kreditinstituten anhand der Dimensionen:

Rechtsform

Markt-/Geschäftsfeld

Geschäfts-/Ertragscharakteristik.

Ertragscharakteristik mit zwei Geschäftsmodellvarianten

Für die Gesamtbanksteuerung ist die Ertragscharakteristik des Geschäftsmodells von besonderem Interesse. Es lassen sich hier grundsätzlich zwei Geschäftsmodellvarianten voneinander abgrenzen:

Kreditinstitute, die ihren Schwerpunkt auf dem klassischen einlagenfinanzierten Kreditgeschäft haben.

Kreditinstitute, deren Fokus eher kapitalmarktorientiert ist.

Entsprechend unterscheidet die Geschäftscharakteristik zwischen:

tendenziell langfristigen, kapitalmarktfernen Geschäftsaktivitäten mit Schwerpunkt auf periodisch wiederkehrenden Ertragsanteilen (Ertrags(margen)wertmodell: z. B. in Gestalt von Konditionsmargen)

kürzerfristig ausgerichteten, kapitalmarktnahen Geschäftstätigkeiten mit Fokus auf der Realisierung von Kursgewinnen respektive Handelsmargen (Markt(zeit)wertmodell).

Der ersten Gruppe sind Sparkassen zuzuordnen. Der zweiten Gruppe gehören vor allem die Investmentbanken an.

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

Die im Geschäftsmodell in der Kunden-, Leistungs- und Partnerdimension angelegten Markt- und Geschäftsaktivitäten bestimmen gleichzeitig das finanzwirtschaftliche Risikoprofil einer Sparkasse. Sie definieren in der Finanzdimension inhärent das Risikoverständnis (‚Risikodefinition‘) sowie in der Wertschöpfungsdimension die für das Risikocontrolling notwendigen Ressourcen, Fähigkeiten und Prozesse. So folgt das Risikomanagement unmittelbar dem Geschäftsmodell.

Aufzeigen des geschäftspolitisch Möglichen

Umgekehrt wirken das Risikoprofil und -management auf das Geschäftsmodell ein, indem sie den Rahmen des Möglichen aufzeigen. Einerseits begrenzen die verfügbaren Risikodeckungsmassen den Umfang potenzieller Risikonahme und damit zwangsläufig den Umfang der Geschäftstätigkeit.

Andererseits können und dürfen Geschäftsaktivitäten und mit ihnen verbundene Risiken nur in dem Maße eingegangen werden, wie ein angemessenes Verständnis und Ressourcen für die Messung und Steuerung vorhanden sind. Das Geschäftsmodell beeinflusst im finanzwirtschaftlichen Risikomanagement nicht nur die mit ihm verbundenen Risikoarten.

Aus der verfolgten Geschäfts- und Ertragscharakteristik leiten sich auch das finanzwirtschaftliche Bewertungskalkül, das den Fokus auf eine ertragswert- oder marktwertbezogene Bewertung legt, sowie die ökonomische Risikodefinition ab, die den Fokus auf Ertragsmargenrisiken oder Marktwertrisiken legt.

So erfolgt im Risikomanagement eine planvolle generische Unterscheidung nach:

einem kapitalmarktfernen, ertragswertorientierten Kalkül (z. B. für ein Anlagebuch)

einem kapitalmarktnahen, zeitwertorientierten Kalkül (z. B. für ein Handelsbuch).

Aus dem oder den von einer Bank oder Sparkasse verfolgten Geschäftsmodell(en) lassen sich entsprechende Gestaltungsvorgaben für das Risikomanagementsystem ableiten. Für den konzeptionell einfachsten Fall eines vollständig eindimensionalen Geschäftsmodells ist analog der Geschäftsmodellklassifikation zu unterscheiden in die monofunktionalen Risikomanagementsysteme: Ertragswertkalkül und Marktwertkalkül.

Monofunktionale Systeme sind hinsichtlich der Risikodefinition, -bewertung, -messung und -steuerung in einer Bank homogen und konsistent. Allerdings lassen sich eindimensionale Geschäftsmodelle und in der Folge monofunktionale Risikosysteme in der Praxis kaum finden.

Auch die Geschäftsmodelle von Sparkassen weisen mit ihren Aktivitäten im klassischen Kredit-/Einlagengeschäft, im kapitalmarktnahen Eigenanlagemanagement (Depot A) oder in der Begleitung großer Gewerbekunden einen heterogenen Mix auf.

Hieraus folgt für das Risikomanagement eine weitaus komplexere Aufgabenstellung. Es muss sowohl ertragsmargenwert-, als auch markt- und zeitwertorientierte Risikodimensionen berücksichtigen und die Vereinbarkeit der verschiedenen Risikodefinitionen, Bewertungskalküle und Risikosteuerungsziele gewährleisten.

Risk Appetite Framework als Basis

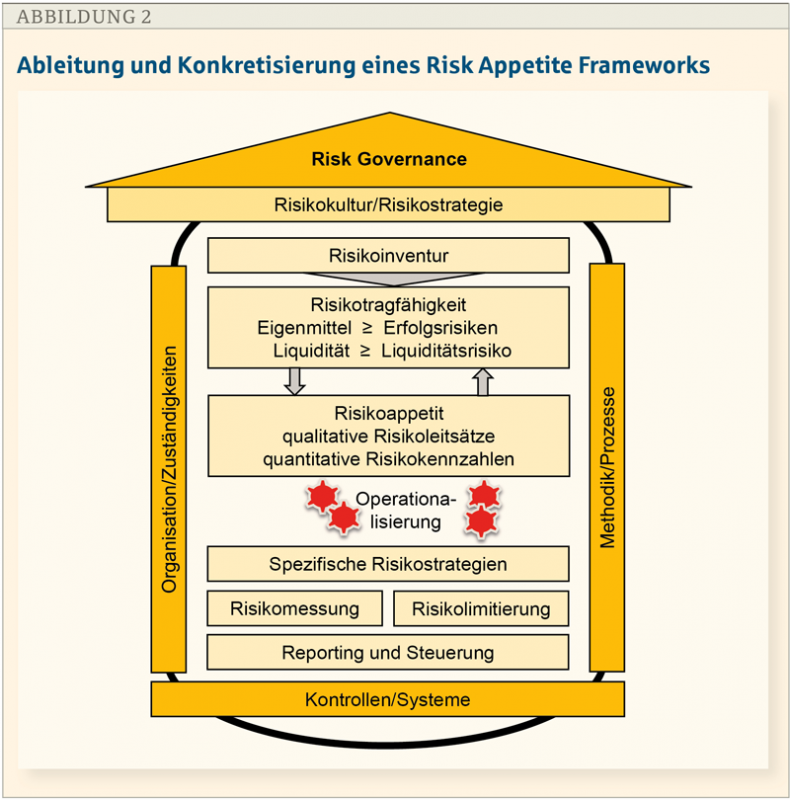

Für die konkrete Umsetzung ist das auf einen Vorschlag des Financial Stability Boards zurückgehende „Risk Appetite Framework“ die geeignete Basis. Moderiert von der Risk Governance[1] gelingt mit einem Risk Appetite Framework die Verknüpfung von Geschäftsmodell/-strategie mit dem Risikomanagement/-strategie.

BBL

Das Risk Appetite Framework ist der Rahmen, in dem die aus dem Geschäftsmodell abgeleitete Geschäftsstrategie einer Sparkasse in Verbindung mit der vom Vorstand festgelegten Risikobereitschaft konsistent von der strategischen bis zur operativen Ebene in das Risikomanagement heruntergebrochen wird (s. Abb. 2).

Geprägt wird das Risk Appetite Framework von den im Rahmen der Risikokultur festgelegten Grundwerten eines Kreditinstituts, die in Gestalt des „Tone from the Top“ durch den Vorstand kommuniziert und vorgelebt werden. Zu der konkreten Ausprägung in Sparkassen sei auf die in Kürze erscheinende Studie der Universität Siegen: „Der ‚Tone from the Top‘: eine empirische Analyse der Risikokultur in Sparkassen“ verwiesen, in der die Ergebnisse eines Forschungsprojekts veröffentlicht werden, das von der Stiftung für die Wissenschaft der Sparkassen-Finanzgruppe gefördert worden ist.[2]

Weiche Faktoren der Risikokultur als Transmissionsriemen

Wie die Unternehmenskultur allgemein betrifft auch die Risikokultur als kollektive implizite Denkhaltung alle Mitarbeiter- und Führungsebenen. Sie soll auf der einen Seite das tägliche Denken, Entscheiden und Handeln prägen und wird auf der anderen Seite durch dieses Verhalten geprägt.

Die weichen Faktoren der Risikokultur sind der Transmissionsriemen, mit dem die harten Fakten des Risk Appetite Framework kommuniziert und gelebt werden. Konkret setzt sich das Risk Appetite Framework zusammen aus:

einem Risk Appetite Statement

Risikolimiten

einer Übersicht über die Rollen und Verantwortlichkeiten derjenigen, die die Umsetzung des Risk Appetite Framework überwachen.

Dreidimensionale Steuerungsumgebung implementiert

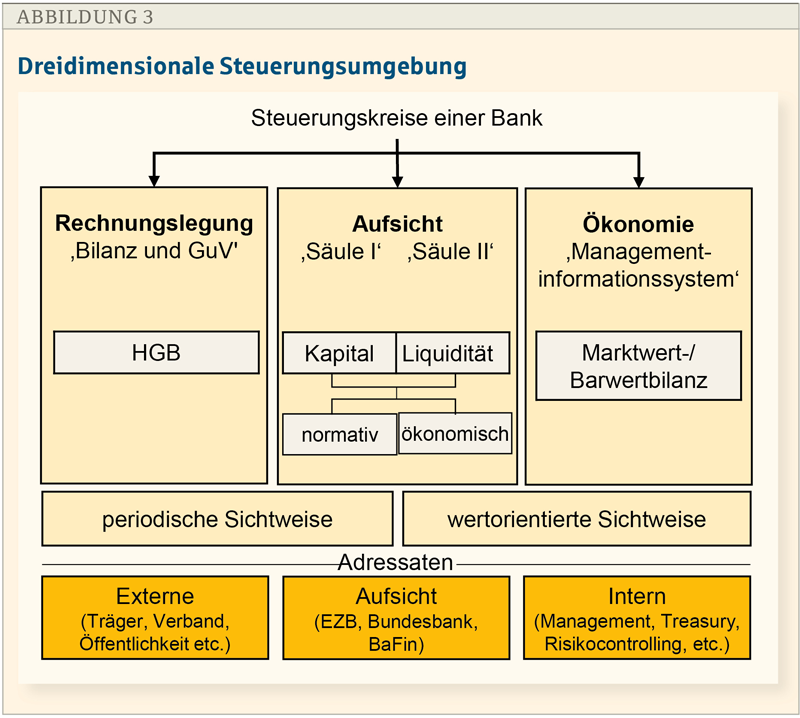

Eine effiziente Banksteuerung, die über die reine Risikotragfähigkeit hinaus auch einen betriebswirtschaftlich ausgerichteten, rendite-/risikoadjustierten Risikokapitaleinsatz innerhalb eines Instituts sicherstellt, basiert auf einer dreidimensionalen Steuerungsumgebung:

Rechnungslegungssteuerungskreis

regulatorischer Steuerungskreis

ökonomischer Steuerungskreis (s. Abb. 3).

BBL

Ziel ist ein umfassendes Bild von der ökonomischen, bilanziellen und regulatorischen Vermögens-, Finanz- und Ertragslage einer Organisation. Jeder der drei Steuerungskreisläufe soll für seinen Fokus geeignete Steuerungsimpulse liefern.

Gleichzeitig sollen sich die drei Kreisläufe in der gemeinsamen Betrachtung so ergänzen, dass keine blinden Flecke bestehen und ein Kreditinstitut über eine integrierte performanceorientierte Kapitalsteuerung und Risikotragfähigkeitsrechnung verfügt.

Die ökonomische Dimension liefert in ihrer wertorientierten Betrachtung die Informationen und Instrumente zur Beurteilung und Optimierung der substanziellen Vermögenssituation.

Der wertorientierte Blick auf das Vermögen und die Verbindlichkeiten über die Gesamtlaufzeit des kontrahierten Geschäfts beugt einer Alimentierung der periodischen Ergebnisse aus der Gewinn- und Verlustrechnung durch einen schleichenden Vermögensverzehr und damit einer langfristigen Fehlallokation des Kapitaleinsatzes vor. Umgekehrt liegt der Fokus der periodischen Perspektive in der bilanziellen Dimension auf bilanziellen Bewertungs- und Ergebnisgrößen. Sie bietet dadurch wesentliche Einsichten zur Höhe und Verstetigung der laufenden, periodischen Rentabilität (GuV-Steuerung) sowie zum Schutz und zur Stärkung der Eigenkapitalbasis.

In der gleichzeitigen Betrachtung beider Kalküle werden die Konsequenzen des unternehmerischen Handelns sowohl in der fortlaufenden periodischen Ergebnisrechnung als auch für den substanziell realisierbaren Reinvermögenswert transparent.

Hinzukommen als strenge Nebenbedingung die jederzeit einzuhaltenden regulatorischen Mindestkapital- und Mindestliquiditätsanforderungen. Dabei vereinigt die regulatorische Dimension in ihrer normativen (regulatorischen) Sicht (Säule I) und ihrer ökonomischen (betriebswirtschaftlichen) Sicht (Säule II) ausdrücklich periodisch-bilanzielle wie wertorientiert-ökonomische Regulierungsziele.

Steuerungskreise zusammen betrachten

Arnd Wiedemann/Vanessa Hille/Sebastian Wiechers Integrierte Banksteuerung

Internes Controlling, externe Bilanzierung und aufsichtsrechtliche Limitierung des Zinsänderungsrisikos

Schäfer-Pöschel Verlag, Stuttgart 2021

550 Seiten, 99,95 Euro

ISBN: 978-3-7910-5176-5

Die einzelnen Steuerungskreise dürfen nicht isoliert betrachtet werden. Sie repräsentieren vielmehr verschiedene Zielperspektiven (Außensicht-/ Innensicht) einer gesamtheitlichen Unternehmensführung, die jede für sich ihre Berechtigung finden und die überdies vielfältig miteinander verwoben sind.

Die Aufsicht greift ferner durch ihre immer weitergehende Reglementierung und eine Verzahnung der beiden Säulen sowohl in den Rechnungslegungskreislauf als auch in den ökonomischen Steuerungskreis ein. Durch die Vorgaben im ICAAP und ILAAP verschmelzen die Kreise zunehmend miteinander.

Das Rechnungswesen liefert darüber hinaus notwendige Informationen zur Bewertung und Berechnung der Ergebnis- und Risikogrößen für das Risikocontrolling. Die Informationen aus dem Risikocontrolling aber auch dem Rechnungswesen werden zudem im Meldewesen benötigt, um den gesetzlichen Anzeige- und Meldepflichten gegenüber der Bankenaufsicht nachzukommen.

Es ist eine ganz wesentliche, gleichzeitig aber auch komplexe Herausforderung, eine konsistente Steuerung zwischen den verschiedenen Steuerungskreisen eines Instituts herzustellen und gegensätzliche Steuerungsimpulse zu vermeiden.

Fazit

Silo-Denken war gestern, der Integration gehört die Zukunft. Stand in der Vergangenheit eher die kontinuierliche Ausdifferenzierung der einzelnen Steuerungskreise im Vordergrund, gilt es jetzt, sich verstärkt auf die Verbindungslinien zu konzentrieren. Nur so kann das Potenzial, das in einer integrierten Steuerung steckt, in vollem Umfang gehoben werden.

Literatur

Stein, Volker/Wiedemann, Arnd/Zielinski, Marc: Einordnung der Risk Governance in das System der unternehmerischen Überwachung, in: Der Betrieb, Heft 22/2018, S. 1292-1295.

Wiedemann, Arnd/Hille, Vanessa/Wiechers, Sebastian: Integrierte Banksteuerung – Internes Controlling, externe Bilanzierung und aufsichtsrechtliche Limitierung des Zinsänderungsrisikos, Stuttgart 2021.

Wiedemann, Arnd/Stein, Volker: Der „Tone from the Top“: eine empirische Analyse der Risikokultur in Sparkassen, Stiftung für die Wissenschaft (Hrsg.), Bonn 2021.

Autoren

Prof. Dr. Arnd Wiedemann leitet den Lehrstuhl für Finanz- und Bankmanagement an der Uni Siegen und ist Gründungsvorstand der Uni Siegen Business School. Darüber hinaus ist er Sprecher der Forschergruppe Risk Governance der Hochschule.

Vanessa Hille, M.Sc. ist wissenschaftliche Mitarbeiterin am Lehrstuhl für Finanz- und Bankmanagement der Uni Siegen.

Dr. Sebastian Wiechers arbeitet im Bereich Marktpreisrisikocontrolling bei der DZ Bank AG in Frankfurt/M.