Es gibt bekanntlich mehrere Möglichkeiten, um sich im Wettbewerb zu differenzieren und der Austauschbarkeitsfalle zu entkommen. Neben dem Produkt- oder Filial-Design, dem Image des Instituts und dem Beherrschen der Schnittstelle zum Kunden, geht es im folgenden vor allem um Mehrwertleistungen (MWL).

Bei austauschbaren Kernprodukten wie dem Konto oder der Karte können gerade sie den aus Kundensicht spür- und sichtbaren Unterschied zum Wettbewerber ausmachen. MWL haben eine vergleichsweise geringe Zeitdauer bis zur Markteinführung und sind teilweise ohne Investitionen mit darauf spezialisierten Anbietern realisierbar. Sie sind damit ein äußerst effektives Imstrument, um die Rentabilität einer Sparkasse zu verbessern.

Erfolgsbeispiele für MWL

Zusatzleistungen umfassen dabei die vielen Leistungen „Beyond Banking“, die das Leben der Kunden günstiger, schöner, einfacher oder sicherer machen: Ob es nun klassische Versicherungsleistungen sind, die in das Konto eingepreist werden, oder für Premiumkunden ein eigener Concierge-Service, der rund um die Uhr für die anspruchsvollsten Reisewünsche zur Verfügung steht – der Kreativität sind keine Grenzen gesetzt.

Grundsätzlich kann zwischen den folgenden, drei wesentlichen Arten von Zusatzleistungen unterschieden werden:

- Versicherungs- und Assistanceleistungen: Als Beispiel eignet sich die 24-monatige Garantieverlängerung für Elektrogeräte, die automatisch greift, sobald der Kunde das Gerät mit einem Zahlungsmittel seiner Sparkasse bezahlt hat. Oder: Das Notfallbargeld weltweit. Falls der Kunde sein Portemonnaie auf Reisen verliert, bekommt er nach einem kurzen Anruf und innerhalb von einer Stunde 1.500 Euro Bargeld in Landeswährung bereitgestellt.

- Geldwerte Vorteile: Rabatte spielen im Rahmen von Mehrwertkontomodellen eine zunehmend wichtigere Rolle, nicht zuletzt, um sie als Argument im Rahmen von Gebührenerhöhungen zu nutzen. Heute am relevantesten sind folgende Kategorien:

– Rückvergütung (5 - 7 %) auf Urlaubsreisen und Tickets für Sport- und Kulturveranstaltungen

– Rückvergütung (1 - 25 %) beim Online- oder Offline-Shoppen bei regionalen Händlern sowie bundesweiten Ketten, Markenanbietern und Onlineshops

- Exklusive Veranstaltungen oder Events, „that money can’t buy“: Unvergessliche und unvergleichliche Erlebnisse wie die nächtliche Führung durch den geschlossenen Zoo mit der Taschenlampe und anschliessendem Essen in einem Safarizelt.

Erfolgsreiche Mehrwertprogramme kombinieren Leistungen aus diesen drei Arten, um ein Maximum von Relevanz für eine breite Kundengruppe zu erzielen. Dabei hat selbst bei Nichtnutzung der Leistungen die bloße Wahrnehmung der Mehrwerte bereits einen Effekt auf die Kundenzufriedenheit („Ich könnte ja, wenn ich wollte…“).

Hat der Kunde Mehrwertleistungen genutzt und eigene positive Erfahrungen gemacht, ist wiederum ein deutlicher und starker Efffekt auf die Kundenbeziehung messbar. Allerdings gibt es noch eine weitere, gemeinhin eher ‚versteckte‘ Art der Wirkung von Mehrwertprogrammen, welcher eine ganz besondere Bedeutung zukommt: Die Möglichkeiten der Multikanal-Kommunikation der Zusatzleistungen an Endkunden.

Da die eigentliche Kernleistung der Bank austauschbar ist, liefern die Mehrwertleistungen „ein Pfund, mit dem man wuchern kann“. Man denke etwa an:

- Nutzer-Stories, bei denen die Bank den Kunden mit den Versicherungs- und Assistanceleistungen in bestimmten Notfällen schnell geholfen.

- Voucher, um die Kunden zur Nutzung bestimmter geldwerter Vorteile zu incentivieren.

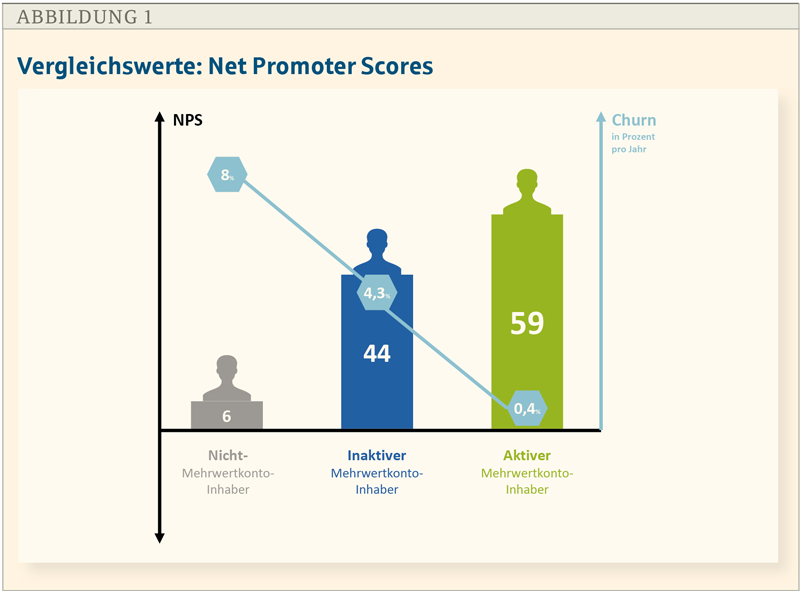

Die Bank, die es schafft, den Bedarf der Kunden permanent zu kennen und dafür die aus Kundensicht sicht- und spürbar besten Lösungen und Mehrwertleistungen zu bieten, der Erfolg dieses Hauses ist langfristig nicht aufzuhalten (s. Abb. 1). Zu den MWL-Vorteilen gehören:

- Nachhaltige, echte Zusatzerträge, da Kunden Zusatzleistungen „abonnieren“: entweder mittelbar im Rahmen eines Mehrwertkontos oder -karte oder unmittelbar durch den Abschluss eines Mehrwertpakets im Rahmen einer Crossselling-Kampagne.

- Kundenzufriedenheit (gemessen per NPS) und Kundenbindung nehmen messbar zu: Das bedeutet, dass es das Ziel des Programms sein muss, die Reichweite der Kunden mit Mehrwertleistungen zu maximieren und sie im zweiten Schritt zu aktivieren. Ein Mehrwertproramm ist damit klassisches Performance-Marketing mit nachvollziehbarer und proftiabler Wirkung auf Kennziffern wie Kundenzufriedenheit/NPS, Churn Rate und Customer Lifetime Value.

- Kosten/Nutzen von Mehrwertleistungen: Durch flexible und skalierbare Verrechnungsmodelle ist der Return-on-invest (ROI) immer garantiert.

- Datamining: Große Mengen wertvoller Kundendaten und -präferenzen werden generiert, die wiederum den Wert des Unternehmens bzw. der Sparkasse steigern.

- Time-2-Market: Kein anderes Differenzierungsinstrument ist so schnell im Markt einzuführen – eine Crossselling-Kampagne innerhalb weniger Wochen, eine komplette Mehrwertkontostrategie inklusive Kommunikation und Migration zwischen drei und zwölf Monaten.

- Nutzer-Stories: Es werden viele, positiv-emotionale Kundenerlebnisse generiert, die sich hervorragend zur Veröffentlichung über Soziale Medien oder andere Kanäle eignen.

Sparkassen-MWL: Besser obligatorisch im Produkt integriert oder optional?

Grundsätzlich kann die Sparkasse Mehrwertleistungen obligatorisch in den Leistungsumfang von Konto oder Karten integrieren – im Regelfall verbunden mit einer initialen Bepreisung oder einer Preiserhöhung bestehender Kontomodelle (Upselling).

Alternativ kann sie ihren Kunden Mehrwertleistungen optional und separat als Paket von Zusatzleistungen anbieten und die Pakete ertragssteigernd und kostenpflichtig (Crossselling) verkaufen. Hier bietet sich ein thematisches „Bundling“ an, das die Dienstleistungen emotionalisiert und die Endkunden in ihrer Lebenswelt abholt. Bei einigen Sparkassen ist die eine oder andere Lösung bereits im Einsatz.

Obligatorische MWL-Integration ins Kernprodukt

Mehrwertleistungen in ein Kernprodukt wie Girokonto oder Karte zu integrieren, kann auch im Rahmen einer Preiserhöhung oder -einführung bei neuen oder bestehenden Konten erfolgen.

Dabei hat eine Preiserhöhung durchschlagenden Effekt auf den Erlös: Bei einem angenommenen Umsatz von 100 Euro, Kosten von 90 Euro und einem Erlös von zehn Euro eines Kunden halbiert etwa eine Preissenkung um fünf Euro den Erlös bei gleichbleibenden Kosten um 50 Prozent. Es gibt bekannterweise kein effektiveres Mittel, um den Jahresgewinn zu reduzieren als Nachlässe im Preis.

Steigt der Preis eines Kontos dagegen um fünf Euro an und addiert man ‚neue‘ Kosten von einem Euro für die Abwicklung von Mehrwertleistungen hinzu, verzeichnet die Bank am Ende ein Ertragsplus von 40 Prozent oder vier Euro pro Kunde. Zur Rechtfertigung der Preiserhöhung oder zur besseren Kommunikation bieten sich dann die integrierten Mehrwertleistungen an.

Fallbeispiel 1: Bepreiste Mehrwertkonten

Bei einem Institut, das bepreiste Mehrwertkonten eingeführt hat – unterteilt in Basis- und Premiumkonten –, hat der beschriebene Weg sehr gute Ergebnisse geliefert.

Das Haus verfügt über rund 150.000 Privatgirokonten, davon sind mittlerweile 90.000 bepreiste Mehrwertkonten. Die „gefühlte Wertanmutung“ der Zusatzleistungen beim Kunden liegt bei über 300 Euro pro Jahr, der Einkaufspreis der Mehrwertleistungen bei rund zehn Euro sowie institutsinterner Kosten von 60 Euro.

Der Verkaufspreis des Kontos beträgt 120 Euro pro Jahr, somit verzeichnet das Institut eine Rohmarge von 50 Euro – in Summe zirka 4,5 Millionen Euro pro Jahr.

Dazu addiert man den monetären Effekt auf die Kundenbindung: Dieses Institut erwirtschaftet über alle privaten Konten ohne den oben genannten Margeneffekt einen durchschnittlichen Deckungsbeitrag (DB) in Höhe von 350 Euro pro Jahr.

Die Kündigungsquote der Inhaber der Mehrwertkonten liegt dabei bei nur 2,6 Prozent pro Jahr im Vergleich zu 8,6 Prozent bei Basiskonten ohne Mehrwert. Multipliziert man nun die Differenz von 8,6 und 2,6 mit dem durchschnittlichen DB und der Anzahl der Mehrwertkonten, ergibt dies einen weiteren „Kundenbindungseffekt“ von rund 1,9 Millionen Euro pro Jahr.

Ist der Schritt auf das neue Kontomodell vollzogen, wird ein neuer Meilenstein verfolgt: Der Kunde soll möglichst schnell seine Leistungen in Anspruch nehmen. Kundenanalysen bestätigen, dass bei Mehrwertkonteninhabern, die mindestens eine Mehrwertleistung im Laufe ihrer Kundenbeziehung in Anspruch genommen haben, die Kündigungsquote nur noch 0,2 Prozent pro Jahr beträgt. Leistungsberechtigte Kunden sollten daher im Interesse des Instituts schnellstmöglich in aktive Kunden gewandelt werden.

Zusammengerechnet betragen die beschriebenen Ergebnisseffekte erstaunliche 5,9 Millionen Euro pro Jahr – echter Zusatzertrag aus den Mehrwertkonten. Rechnet man diesen Betrag nun wieder auf die Gesamtanzahl aller Privatkonten um, ergibt dies einen Ergebnisbeitrag von knapp 37 Euro pro Privatkunden pro Jahr (s. Abb. 2).

Optionale MWL-Integration (Cross-Selling): Durch mehr Leistungen Erträge steigern

Durch Crossselling mit attraktiven Zusatzleistungen kann der Ertrag pro Kunde ebenfalls effizient erhöht werden und damit eine neue sprudelnde Umsatzquelle für das Institut erschlossen werden. Erreicht werden soll dabei, dass bei den Kunden verschiedene „Zusatzpakete“ platziert und dadurch die Beziehungen intensiviert werden.

Diese optionalen Mehrwertpakete müssen deshalb in ihrer Art nicht unbedingt und direkt mit dem vom Kunden nachgefragten Produkt zusammenhängen. Vielmehr geht es dabei um eine ganzheitliche Verkaufsstrategie, die den umfassenden Bedarf des Kunden erfasst und so weit wie möglich mit diesen Zusatzleistungen abdeckt.

Die hohen Abschlussquoten von bis zu 25 Prozent dokumentieren den Bedarf der Kunden. Allerdings genügen Marke und Reichweite allein nicht, um auf diese Quoten zu kommen. Der entscheidende Erfolgsfaktor ist der Vermarktungsprozess. Durch die systematische Ansprache der Endkunden im Rahmen des positiv konnotierten Kontaktpunkts auf das Mehrwertangebot werden überdurchschnittlich hohe Abschluss- und Kundenzufriedenheitsquoten erzielt.

Für erfolgreiche Crossselling-Kampagnen benötigt das Institut bestimmte Anlässe – orientiert an Nutzer-Stories. Unter der Voraussetzung, dass die Werbeeinwilligung des Kunden vorliegt, ist dabei das Telemarketing einer sehr erfolgreicher Kanal. Erfahrungsgemäß bieten sich auf jeden Fall zentral gesteuerte Kampagnen (vor allem Telemarketing oder Online Kampagnen) an.

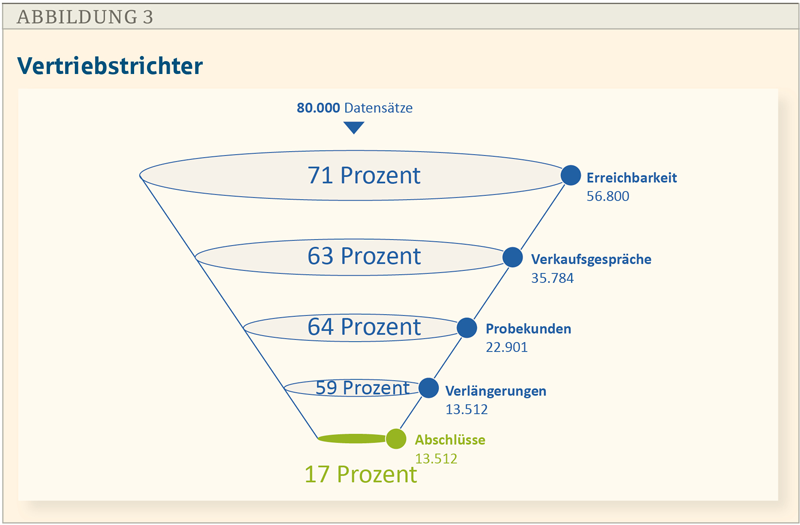

Fallbeispiel 2: Garantieverlängerung

Eine größere Sparkasse hat bereits ein Mehrwertkonto, das zwölf Euro pro Monat kostet. Im Konto ist eine Garantieverlängerung für Elektrogeräte (maximal drei Geräte und Registrierungspflicht) enthalten.

Im Crossselling wird den Kontoinhabern eine Premium-Garantieverlängerung auf Elektrogeräte (unlimitierte Zahl von Elektronikgeräten, keine Registrierungspflicht) für sieben Euro pro Monat angeboten, für die ersten drei Monate zur Probe kostenlos.

Der Vertriebstrichter (vgl. dazu auch Abb. 3) sieht folgendermaßen aus:

- Leads mit Einwilling und Kontaktinformationen: 80.000

- Davon erreichte Kunden: 71 Prozent

- Davon Einwilligung Vermarktungsgespräch: 63 Prozent

- Davon Probekunden: 64 Prozent

- Davon bezahlte Garantieverlängerungen nach drei Monaten: 59 Prozent bzw. bezahlte Garantieverlängerungen nach drei Monaten in Bezug auf die Leads: 17 Prozent.

Bei einer Bestandsprovision von 30 Euro pro Jahr und einer prognostizierten Haltbarkeit dieser Verträge von rund zehn Jahren ergibt dies für das Institut einen Gesamtzusatzerlös von zirka vier Millionen Euro über die Laufzeit der Verträge.

Bei diesem in der Abbildung 3 genannten Zusatzertrag handelt es sich um reinen Zusatzertrag, da der Produktgeber sämtliche Vermarkungskosten trägt, das heißt keinerlei Investitionen seitens der Bank notwendig sind. Bei dieser Berechnung werden die zusätzlichen positiven Effekte auf die Kundenzufriedenheit und Kundenbindung nicht bewertet.

Viele Bankmanager haben die Sorge, dass sich Kunden etwa bei einer Telemarketing-Kampagne belästigt fühlen könnten. Auf Basis der bisherigen und laufenden Kampagnen ist diese Sorge heutzutage unbegründet. Ein ausgefeiltes Qualitätsmanagement, Performance-Monitoring sowie ausgereifte und bewährte Kundenkommunikation in Form von Gesprächsleitfäden, Briefen, E-Mails etc. bei diesen Kampagnen tragen dazu bei, dass unter einem Prozent der Kunden Rückfragen bis hin zu Beschwerden zur Kampagne haben.

Fallbeispiel 3: Portemonnaie-Schutz der Deutschen Schutzbriefgesellschaft

Die Leistungsinhalte: Bei Verlust oder Diebstahl des Portemonnaies genügt ein Anruf. Sämtliche Zahlkarten werden automatisch gesperrt. Zugleich werden Ersatzkarten beantragt und der Kunde erhält (z. B. über das nächstgelegene Hotel) innerhalb von einer Stunde 1.500 Euro „Notfallbargeld“ in Landeswährung.

Darüber hinaus ist der Wert des Portemonnaie selbst sowie das enthaltene Bargeld versichert. Dazu kommen ein Erinnerungsservice an den Ablauf von Pässen, codierte Wertsachensticker und weitere Services. Dieses umfangreiche Mehrwertpaket kostet den Endkunden umgerechnet vier Euro brutto pro Monat.

Ein großes deutsches Geldinstitut hat sich für folgende Vermarktungsvariante entschieden:

- Freischaltung per Inbound Call: Endkunden erhalten aus Sicherheitsgründen ihre Kreditkarten im gesperrten Zustand zugeschickt. Im Begleitschreiben wird der Kunde aufgefordert, den Erhalt seiner Kreditkarte telefonisch oder über das Internet zu bestätigen.

Im Rahmen dieser Freischaltung, welche 65 Prozent der Kunden vornehmen, erhalten sie den Portemonnaie-Schutz für drei Monate kostenlos. 60 Prozent der so angesprochenen Kunden aktiviert das zunächst kostenlose Leistungspaket zur Probe, und die Hälfte davon verlängern das Paket kostenpflichtig.

Über 100 versandte Kreditkarten lassen sich rund 19,5 Vertragsabschlüsse erzielen, die einen Zusatzertrag von rund zwölf Euro pro Kunde und Jahr generieren. Über alle Kreditkartenkunden liegt der Zusatzertrag aus dieser Maßnahme – bei gleichzeitig gestiegener Kundenzufriedenheit und -loyalität – bei mehr als zwei Euro pro Kunde und Jahr – wiederum ohne Investitionsbedarf des Geldinstituts.

- Direktaktivierung per Outbound Call: Endkunden, die in den vergangenen 24 Monate eine ihrer Zahlkarten haben sperren lassen, werden angerufen, um Ihnen das Leistungspaket Portemonnaie-Schutz anzubieten. Hier liegt die schlussendliche Bezahlquote bei zehn Prozent der gelieferten Leads – wiederum ohne Investitionskosten seitens der Bank.

- Incentivierung bei Neukontoabschluss: Die Neukunden im definierten Kampagnenzeitraum erhalten als Dankeschön und Voucher bei Kontoerföffnung das Angebot, den Portemonnaie-Schutz im Wert von 48 Euro pro Jahr für ein Jahr kostenlos zu nutzen.

65 Prozent haben das Geschenk angenommen und das Paket aktiviert. Nach Ablauf des Probejahres haben sich 45 Prozent für die kostenpflichtige Verlängerung entschieden. Für jede Verlängerung zahlt der Produktgeber dem Institut eine Bestandsprovision in Höhe von rund 30 Prozent des Nettoumsatzes.

Es wird also Ertrag erwirtschaftet mit einer Zugabe als Abschlussverstärker. Bei einer prognostizierten, durchschnittlichen Laufzeit Verträge von acht Jahren ergibt dies einen Zusatzertrag von umgerechnet 28 Euro pro Neukunde.

Fazit und Ausblick

Künftig wird es mit einer Art Baukastensystem eine Überlappung der beiden Modelle Obligatorisch und Optional geben. Konten und Karten werden eine Basisausstattung von Mehrwertleistungen wie das weltweit verfügbare Notfallbargeld haben. Individuelle Mehrwerteinzelleistungen oder auch Mehrwertpakete können anschließend entgeltlich zu-, aber eben auch abgebucht werden.

Durch das Zusammenspiel von Geotargeting, Künstlicher Intelligenz im Rahmen der Analyse des Zahlungsverkehrs und Machine Learning wird es für das Institut möglich, den Bedarf des Kunden und einen potenziellen Anlass zu kennen. Und wahrscheinlich durchaus bevor der Kunde ihn selbst erkennt. Erste Feldversuche situative Angebote im Rahmen der Sparkassen-App zeigen Abschlussquoten von mehr 50 Prozent für solche Ansätze.

Autoren

Prof. Dr. Diethard B. Simmert ist Studiengangsleiter „Finance & Management“ an der International School of Management (ISM) in Dortmund und Frankfurt/M.

Frank Hippen ist CEO der Mehrwerk GmbH in Bielefeld.