Steigender Kosten- und Ertragsdruck infolge der anhaltenden Niedrigzinsphase, stärker werdender Wettbewerb sowie neue regulatorische Vorgaben gestalten das Geschäft mit gewerblichen Kunden zunehmend herausfordernder. Ein Beitrag von Joachim Schmalzl, Geschäftsführendes Vorstandsmitglied des DSGV.

Vor dem Hintergrund dieser sich abzeichnenden Veränderungen haben die Sparkassen im Jahr 2017/2018 ihre Vertriebsstrategie für das mittelständische Firmenkundengeschäft grundlegend überarbeitet. Ergebnis ist die Vertriebsstrategie der Zukunft Firmenkunden (VdZ FK), die inzwischen im Alltag der Sparkassen implementiert und bei den Kundenberatern spürbar wird.

Die VdZ FK ist ein umfassendes Konzept, das nahezu alle Themenfelder des Firmenkundengeschäfts neu definiert: angefangen von der Segmentierung des gewerblichen Kundenbestandes über schlanke und effiziente Vertriebs-, Service- und Kreditprozesse bis hin zur spezifischen Steuerung des Firmenkundengeschäftes einer Sparkasse.

Wesentliche Neuerung in der VdZ FK sind differenzierte Vertriebsansätze für die einzelnen gewerblichen Kundensegmente. Diese neuen Vertriebsansätze berücksichtigen neben der angestrebten Steigerung der Kundenzufriedenheit als wichtiges Ziel in der Geschäftsstrategie der Sparkassen auch gegebene wirtschaftliche Notwendigkeiten, die sich aus der Ertragskraft der jeweiligen Kundensegmente ergeben.

Quelle: DSGV-Projekt Firmenkundenportal

Strategische Stoßrichtung gemäß VdZ FK.

Die VdZ FK verfolgt dabei zwei strategische Stoßrichtungen: Wachstum und Effizienz. In den potenzialstärkeren Segmenten der Unternehmens- und Firmenkunden ist Wachstum das wichtigste strategische Ziel. Die vorhandenen Ertragspotenziale sollen durch einen beraterorientierten Vertriebsansatz zielgerichteter identifiziert und ausgeschöpft werden.

Prozesse effizienter gestaltet

Im Segment der Gewerbe- und Geschäftskunden wird ein kombinierter Ansatz aus Potenzial- und Effizienzorientierung verfolgt. Diese anzahlmäßig größten Kundensegmente werden intensiver in den vertrieblichen Fokus gerückt bei gleichzeitig stärkerer Abschlussorientierung. Hierfür wurde eine Vielzahl der Vertriebs- und Serviceprozesse effektiver gestaltet und erfolgt inzwischen unmittelbar fallabschließend in der Technik. Dies senkt nachhaltig Produktionskosten.

In der Vergangenheit waren die Sparkassen im Firmenkundengeschäft mit ihrem reinen stationären Vertriebsansatz sehr erfolgreich unterwegs. Die persönliche Beratung vor Ort wird auch zukünftig ein wichtiger Vorteil der Sparkassen im Wettbewerb um die besten Kunden bleiben.

Doch das Kundenverhalten und die Erwartung der gewerblichen Kunden an ihr Kreditinstitut hat sich verändert. Angestoßen von den Entwicklungen im Privatkundengeschäft vollzieht sich nunmehr auch im Firmenkundengeschäft ein Paradigmenwechsel für die Sparkassen: Die Sparkasse verändert sich von einem ausschließlich stationär agierenden, regionalen Kreditinstitut hin zu einer digitalen und effizienten Sparkasse mit umfassender regionaler Kenntnis seiner Kunden.

Omnikanalvertrieb im Firmenkundengeschäft

Die Sparkassen bauen derzeit mit viel Aufwand und Engagement ihren Vertriebsansatz im Firmenkundengeschäft in einen Omnikanalvertrieb um. Dieser besteht aus der persönlichen Betreuung in den stationären Firmenkunden-Centern, der persönlich-medialen Betreuung über das Business-Center und dem Online-Angebot im Firmenkundenportal, das mit einem mobilen Angebot über App-Lösungen punktgenau ergänzt wird. Diese Vertriebskanäle stehen im Augenblick mehr oder weniger gleichberechtigt und gleichbedeutend nebeneinander. Sie müssen ihre jeweilige optimale Rolle für die verschiedenen Zielgruppen im angestrebten Kanalmix noch finden.

Quelle: DSGV-Projekt Firmenkundenportal

Umbau zum Omnikanalvertrieb.

Derzeit dominiert noch der stationäre Kanal in allen gewerblichen Kundensegmenten. Die Bedeutung der beiden Kanäle Business-Center und Firmenkundenportal steigt zusehend mit fortschreitender Digitalisierung und Automatisierung der Prozesse und ihrem Roll-out in der Fläche. Der stationäre Kanal wird sukzessive eine Spezialistenfunktion für potenzialstarke Kunden einnehmen. Dabei bleibt der Wettbewerbsvorteil für die Sparkassen, der aus ihrer regionalen Verankerung entsteht, erhalten.

Im Retail-Bereich, insbesondere bei den Geschäftskunden, wird der stationäre Kanal eine Art Überlauffunktion erhalten für Themen, die sich besser im persönlichen Kontakt mit einem Berater lösen lassen. Für Standard-Bankgeschäfte erwarten die Kunden auch im Firmenkundengeschäft schnelle und einfache Lösungen – entweder online oder telefonisch.

Höhere Convenience

Genau diese Vorteile bieten die beiden neu geschaffenen medialen Vertriebskanäle: Kunden können viele Bankgeschäfte selbst vom eigenen Schreibtisch aus erledigen, auch außerhalb der im stationären Kanal üblichen Öffnungs- und Beratungszeiten. Eine höhere Convenience und die 24/7-Erreichbarkeit steigert die Zufriedenheit der gewerblichen Kunden und führt zu mehr Produktabschlüssen und damit zu steigenden Erträgen.

Gleichzeitig bringt die Digitalisierung von Serviceprozessen, verbunden mit dem Firmenkundenportal, die Möglichkeit, diese online selbst zu erledigen. Dies werden die Kunden zunehmend in ihrer Interaktion mit der Sparkasse berücksichtigen, was entsprechend dem verfolgten Ziel zu einer Entlastung für den Vertrieb und die Backoffice-Bereiche führen wird.

Der bereits vor der Coronapandemie bestehende Trend, dass mediale und digitale Angebote stärker genutzt werden, hat sich in den letzten 18 Monaten noch einmal deutlich beschleunigt. Über alle Branchen hinweg zeigt sich, dass sich das Nutzungsverhalten der Kunden nachhaltig und vermutlich dauerhaft verändert hat. In Zeiten eingeschränkter persönlicher Kontaktmöglichkeiten rückten mediale Beratungs-, Service- und Produktabschlussmöglichkeiten in den Fokus. Die Sparkassen-Finanzgruppe hat in dieser Zeit ihren Kunden gegenüber bewiesen, dass sie auch über mediale Angebote handlungsfähig ist und ihnen die gewohnte hohe Leistungsfähigkeit bieten kann.

Quelle: DSGV-Projekt Firmenkundenportal

Coronapandemie bestätigt Trend.

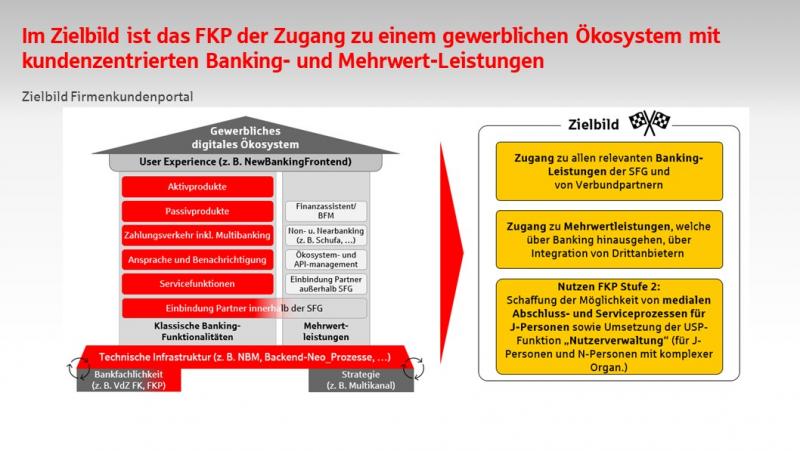

Elementarer Baustein für die Umsetzung der VdZ FK: das Firmenkundenportal

Mit dem neuen Firmenkundenportal entsteht seit 2019 ein neuer Online-Auftritt für gewerbliche Kunden. Der Auf- und Ausbau dieses Auftritts zu einem neuen Online-Vertriebs- und Servicekanal neben der Internet-Filiale für Privatkunden ist zur Umsetzung der verabschiedeten VdZ Firmenkunden elementar. Die Basisversion des Firmenkundenportals mit einer Trennung von privatem und gewerblichem Content ist inzwischen bei nahezu allen Instituten etabliert. Die Trennung ermöglicht es, gewerbliche Kunden zielgruppengerecht anzusprechen und ihnen das vollständige Leistungsspektrum der Sparkassen zu präsentieren.

Aufgrund der hohen strategischen Bedeutung des Firmenkundenportals wurden die in den verschiedenen Sphären und Einheiten der Sparkassen-Finanzgruppe begonnenen Arbeiten im Jahr 2020 für den weiteren Ausbau in einem eigenen DSGV-Projekt konzentriert. Zur Sicherung eines schnellen Arbeitsfortschritts wurde erstmalig eine sphärenübergreifende Projektleitung etabliert. Jeweils ein Vertreter aus dem DSGV, dem RSGV – stellvertretend für alle Regionalverbände – und der Finanz Informatik sorgen für eine verzahnte Bearbeitung des komplexen Produktes und Themas. Diese Struktur ermöglichte es, die Ausbaustufe (Stufe 2) des Firmenkundenportals zum Jahresende 2020 zu finalisieren.

Seit Anfang 2021 wird nun die zweite Stufe des Firmenkundenportals bei den Sparkassen ausgerollt. Bis zum Jahresende werden 170 Sparkassen den Roll-out gestartet haben und die ersten bereits mit der Migration von Kunden beginnen.

Wesentliche Neuerungen sind:

ein Zahlungsverkehrsmodul, das die Bedürfnisse gewerblicher Kunden stärker berücksichtigt, und die Grundlage für den Ausbau von browserbasiertem EBICS-Zahlungsverkehr legt,

ein elektronisches Postfach für Firmenkunden, das am Unternehmen und nicht ausschließlich an der handelnden Person (des Unternehmens) hängt und

ein Nutzer- und Berechtigungsmodul, mit dem der Unternehmer Berechtigungen für das Onlinebanking und für Vertriebs- und Serviceprozesse benutzerfreundlich selbstständig verwalten kann.

Insbesondere das Nutzer- und Berechtigungsmodul ist ein innovatives Angebot für gewerbliche Kunden, das es in der Ausprägung bisher noch nicht am Markt gibt. Die Mitarbeiter der teilnehmenden Unternehmen können zukünftig neben Zahlungsverkehrsaufträgen auch selbstständig Serviceaufträge auslösen oder online Produkte kaufen. Dafür kann der Unternehmer über eine technische Infrastruktur Mitarbeiter im Online-Kanal bevollmächtigen. Mit der jetzt ausgerollten Ausbaustufe ist dies beispielsweise für Abrufe aus einem Avalrahmen, die Bestellung von Businesscards oder den Verkauf von Blankokrediten möglich.

Konzeptionell wird bereits jetzt im DSGV-Projekt an einer weiteren Ausbaustufe gearbeitet. So wurden beispielsweise Anforderungen für den Online-Abschluss eines Geschäftsgirokontos für Bestands- als auch für Neukunden konzipiert und der Ausbau des browserbasierten EBICS-Zahlungsverkehrs auf einen mit dem Wettbewerb vergleichbaren Marktstandard formuliert. Die Umsetzung dieser Anforderungen bildet einen Schwerpunkt für die IT-Entwicklung im kommenden Jahr.

Quelle: DSGV-Projekt Firmenkundenportal

Zielbild Firmenkundenportal.

Ergänzt wird das neue Angebot im Firmenkundenportal durch zwei mobile Lösungen: die App „Finanzcockpit“ für Unternehmens- und Firmenkunden und die App „Sparkasse Business“ für Geschäfts- und Gewerbekunden.

Die App „Sparkasse Business“ beinhaltet eine Buchhaltungslösung, die in Kooperation mit der Firma Haufe/Lexware angeboten wird. Sie wird sowohl in der App als auch im Firmenkundenportal verfügbar sein und schafft insbesondere für Geschäfts- und Gewerbekunden einen deutlichen Mehrwert. Zum Start wird diese App nur für Kunden mit einem Onlinebanking-Vertrag zur Verfügung stehen. 2022 wird das Angebot an die Nutzerverwaltung und somit an die Stufe 2 des Firmenkundenportals angebunden. Dieser stufenweise Aufbau ist bei der Kundenmigration im Roll-out des Firmenkundenportals zu berücksichtigen. Mit der Integration weiterer attraktiver Mehrwertangebote aus der Sparkassen-Finanzgruppe oder von externen Anbietern wird das Firmenkundenportal Schritt für Schritt in den nächsten Jahren zu einer modernen Finanzplattform für gewerbliche Kunden ausgebaut.

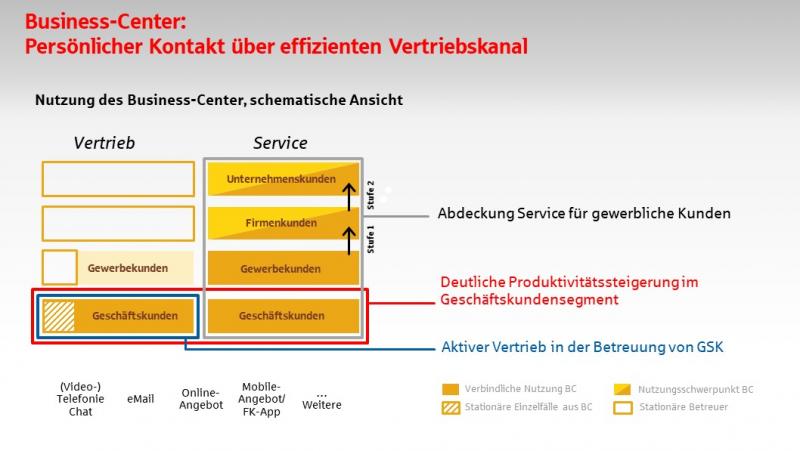

Business-Center erfüllen schnelle Abwicklung von Kundenwünschen

Der zweite, neue Baustein im Omnikanalangebot der Sparkassen ist das Business-Center. Es spielt eine wichtige Rolle bei der Bereitstellung wirtschaftlich zukunftsgerechter Angebote für ausgewählte Kundengruppen.

Zugleich kommt dem Business-Center an der Schnittstelle zum Firmenkundenportal eine entscheidende Rolle zu: Sollte der Kunde persönliche Unterstützung durch einen Sparkassen-Mitarbeiter benötigen, ist dies über den telefonischen Kanal schnell möglich. Beispielsweise kann der Kunde seinen Antrag auf ein Investitionsdarlehen an den Mitarbeiter im Business-Center zur weiteren Bearbeitung übergeben. Dank dieses innovativen Ansatzes, der auf

einer wesentlich effizienteren Betreuung der Kunden aus einem Beraterpool heraus,

schlanken OSPlus-neo-Vertriebs-, -Service- und -Kreditprozessen sowie

einer aktiven Outbound-Kundenansprache

beruht, soll die Rentabilisierung des Retail-Geschäfts vorangetrieben werden.

Die gewerblichen Kunden aller Größenklassen honorieren es, dass ihre Wünsche und Anliegen schneller und kompetenter gelöst werden, ohne dabei persönlich in die Sparkasse vor Ort gehen zu müssen. Auch die Unternehmen mit unmittelbar zugeordnetem Kundenberater können Serviceleistungen im Business-Center abrufen. Das entlastet im stationären Betrieb enorm und schafft dort wiederum Freiräume für vertriebliche Aktivitäten.

Quelle: DSGV-Projekt Firmenkundenportal

Business-Center.

Um die Sparkassen bei der Umsetzung des Business-Center-Ansatzes zu unterstützen, wurde das bankfachliche Konzept nachgeschärft. Dabei wurden passgenaue Umsetzungsoptionen insbesondere für kleinere und mittlere Sparkassen (zum Beispiel virtuelles Business-Center) erarbeitet. Darauf aufbauend werden derzeit konkrete Umsetzungsinstrumente wie zum Beispiel eine Übersicht verfügbarer ISP-Prozesse, Kommunikationsinstrumente oder Schulungsangebote entwickelt.

Ausgangspunkt dieser Arbeiten waren die Ergebnisse des Verbändeprojekts zur „Erhöhung der Roll-out-Fähigkeit“, auch bekannt als „Rotes Sofa“. Die Ergebnisse dieser Arbeiten werden bis Ende des Jahres allen Sparkassen über den Umsetzungsbaukasten zur Verfügung gestellt. Dort befinden sich ebenfalls die Umsetzungsleitfäden für die Gesamtstrategie VdZ FK sowie für das Firmenkundenportal.

Mit der Neuausrichtung des Firmenkundenvertriebs auf Basis der Empfehlungen der Vertriebsstrategie der Zukunft Firmenkunden machen sich die Sparkassen fit für die anstehenden Herausforderungen der Zukunft. In Summe wird sich für die Institute sehr viel verändern. Der technologische Fortschritt und die Digitalisierung nahezu aller Bereiche unseres privaten wie geschäftlichen Lebens sind hierfür Voraussetzung und Treiber zugleich.

Für unsere Kunden werden diese Veränderungen bessere und passgenauere Betreuungsangebote sowie schnelleren und besseren Service bringen. Für die Sparkassen ermöglicht diese Entwicklung einen deutlichen Produktivitäts- und Effizienzschub sowie eine Steigerung der Erträge im Firmenkundengeschäft. Die Einführung des neuen Omnikanalansatzes – eines ausgewogenen Dreiklangs von stationär, medial-persönlich und online – macht Sparkassen fit für die Zukunft und ermöglicht es gleichzeitig, durch ihre regionale Verankerung einen wichtigen Wettbewerbsvorteil zu erhalten.

Der Autor

DSGV

Joachim Schmalzl ist Geschäftsführendes Vorstandsmitglied des DSGV und leitet den Bereich Geschäfts- und Digitalisierungsstrategie.

__________________

Dieser Beitrag erschien zuerst in der Oktoberausgabe von „S-Firmenberatung“.