Im ersten Teil des Beitrags sind die Hauptziele der aktuellen Gesetzesänderung dargestellt worden. Thematisiert wurden zudem steuerliche Aspekte des Stiftungsmanagements oder wie Rücklagen gebildet werden. Im folgenden Teil zwei werden weitere Einzelaspekte skizziert.

Stiftungsaufsicht

Selbstständige Stiftungen werden dahin gehend beaufsichtigt, dass diese die Gesetze, das Stiftungsgeschäft und die Stiftungssatzung einhalten. Dabei müssen die Behörden das verwaltungsmäßige Verhältnismäßigkeitsprinzip beachten.

Zu den wesentlichen Aufsichtsmaßnahmen der Stiftungsaufsichtsbehörden gehören:

- Anerkennung der Stiftung;

- Abberufung von Organmitgliedern;

- Notbestellung von Organmitgliedern;

- Anordnung von Maßnahmen der Stiftungsorgane;

- Ersatzvornahmen;

- Genehmigung von Satzungsänderungen;

- fortlaufende Überwachung;

- Auflösung einer Stiftung (subsidiär).[1]

Die Stiftungsaufsicht liegt in Deutschland bei den Bundesländern, wobei diese Aufgabe bei ganz unterschiedlichen Behörden angesiedelt ist. In NRW und Bayern übernehmen etwa die jeweilige Bezirksregierung die Aufgaben der Stiftungsaufsicht. In Baden-Württemberg sind dagegen die Regierungspräsidien zuständig.

Andere Bundesländer siedeln die Stiftungsaufsicht im Innenministerium an, Rheinland-Pfalz bei einer zentralen Behörde und Schleswig-Holstein bei den Landräten und Bürgermeistern der kreisfreien Städte.

Aber auch die Finanzämter überprüfen in regelmäßigen Abständen sowohl die rechtlich selbstständigen als auch die Treuhandstiftungen auf Einhaltung der Steuervorschriften – vor allem für den Fortbestand der Gemeinnützigkeit.

Satzungsänderungen und Stiftungszweckveränderungen

Die Vorstände und auch zusätzlich mögliche Stiftungskuratorien als Stiftungsorgane bei selbstständigen Stiftungen und Treuhandstiftungen sowie die Aufsichtsbehörden haben den in der Stiftungssatzung festgelegten Willen des Stifters zu beachten – ihn notfalls auszulegen.

Eine zeitgemäße Anpassung des Stifterwillens kann daher sinnvoll sein und ist nach Paragraf 83 (2) BGB zulässig. Das gilt vor allem für Zweckänderungen, welche die Identität der Stiftung nicht beeinflussen (Name, Sitz, Organe, Gestaltung der Erhaltung des Grundstockvermögens, gemeinnützigkeitsrechtliche Satzungsbestimmungen).

Es gibt auch Fälle, in denen sich der Stiftungszweck zeitlich und inhaltlich überholt hat. Eine einfache Satzungsänderung ist künftig möglich, wenn dadurch die Zweckverwirklichung erleichtert wird. Bei einer wesentlichen Veränderung der Verhältnisse ist eine Satzungsänderung ebenfalls zulässig.

Zweckänderungen und -beschränkungen können dagegen nur beschlossen werden, wenn der Stiftungszweck nicht mehr oder nicht mehr nachhaltig erfüllt werden kann (Paragraf 85 BGB). Unmöglichkeit wird nicht mehr verlangt. Bei Gefährdung des Gemeinwohls waren schon bisher Satzungsanpassungen zulässig.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark – und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

Es gilt also ein dreistufiges Konzept für Satzungsänderungen. Je stärker der Eingriff in das Wesen und Ziel der Stiftung umso strenger sind die Voraussetzungen für Änderungen. Grundsätzlich ist angeraten, in Stiftungssatzungen den Stiftungszweck weit zu fassen, um nicht in Kollision mit den Satzungsbestimmungen zu kommen.

Business Judgement Rule

Neu ins Gesetz (§ 84a (3, 4 BGB) geschrieben wurde die Business Judgement Rule, die dem Aktienrecht gleicht und auf die sich Organmitglieder berufen können. Danach liegt eine Sorgfaltspflichtverletzung nicht vor, wenn das Organmitglied annehmen durfte, aufgrund angemessener Informationen zum Wohle der Stiftung zu handeln.

Hinzu kommt die Haftungsbeschränkung des im Jahre 2013 eingeführten § 31a BGB, wonach ehrenamtlich tätige Organmitglieder in Vereinen unter gleichen Voraussetzungen geschützt sind. Mit diesen Vorschriften sollte und soll die Bereitschaft zur Übernahme insbesondere von Ehrenämtern gefördert werden.

Zusammenlegung und Beendigung

Die Zulegung zu einer anderen Stiftung oder die Zusammenlegung zu einer neuen Stiftung sind möglich geworden (§§ 86 bis 86h BGB), wenn die Satzung es nicht ausdrücklich verbietet. Vor allem kleine Stiftungen mit nur geringem Vermögen und geringen Erträgen können mit anderen gleich gelagerten Stiftungen vereinigt zu werden.

Eine (Selbst-)Auflösung der Stiftung durch das zuständige Stiftungsorgan mit der Stiftungsaufsicht bei selbständigen Stiftungen ist nur möglich, wenn die Stiftung ihren Zweck – auch nach Umgestaltung der Satzung – nicht mehr erfüllen kann (§ 87 BGB).

Dabei sind diesbezügliche Satzungsbestimmungen und die steuerlichen Vorschriften für die Kapitalverwendung zu beachten. In Sonderfällen ist auch eine behördliche Aufhebung möglich (§§ 87a bis c BGB).

Stiftungsregister

Erst zum 1. Januar 2026 soll ein elektronisches Stiftungsregister beim Bundesamt für Justiz zentral eingeführt werden, bei dem sich alle rechtlich selbstständigen Stiftungen anmelden müssen.[2]

Dabei müssen nicht nur die Vorstandsmitglieder und besondere Vertreter mit Vertretungsmacht angegeben, sondern auch die Dokumente über die Bestellung und die Satzung beigefügt werden.

Zur Eintragung angemeldet werden müssen dann alle Änderungen hinsichtlich des Vorstandes und jede Satzungsänderung (§§ 82b bis 87d BGB).

Das Stiftungsregister wird negative Publizitätswirkung haben – nach dem Vorbild des Handels- und Vereinsregisters. Einzutragende Tatsachen können von der Stiftung einem Dritten nur entgegengesetzt werden, wenn sie tatsächlich auch im Register eingetragen oder dem Dritten bekannt sind.

Dritte können insoweit auf das Schweigen des Registers vertrauen. Einzutragende Tatsachen, die tatsächlich auch im Register eingetragen sind, müssen Dritte grundsätzlich gegen sich gelten lassen. Mit dem Stiftungsregister entfallen die bisherigen Vertretungsbescheinigungen.

Einzelheiten zu Aufbau, Führung sowie Einsichtnahme werden in einem eigenen Stiftungsregistergesetz (StiftRG – Artikel 4 des neuen Stiftungsgesetzes) und durch künftige zusätzliche Rechtsverordnung nach § 19 des Stiftungsregistergesetzes geregelt.

Das Register wird öffentlich einsehbar sein wie das Handels- oder Vereinsregister. Jedermann soll Einsicht nehmen dürfen, auch in die dort eingereichten Dokumente wie die Stiftungssatzung, falls der Zugang zu den Dokumenten nicht aufgrund eines berechtigten Interesses der Stiftung oder Dritter beschränkt oder ausgeschlossen wurde (§ 15 StiftRG). Offen sind noch Fragen zu gewünschter und unerwünschter Transparenz.[3]

Nach Eintragung in das Stiftungsregister hat die Stiftung einen Namenszusatz zu führen, nämlich entweder „eingetragene Stiftung“ oder die Abkürzung „e.S.“. Verbrauchsstiftungen sollen den Zusatz „eingetragene Verbrauchsstiftung“ oder die Abkürzung „e. VS.“ führen (§ 82c BGB neu).

Bei der Benennung einer rechtlich unselbstständigen Treuhandstiftung handelt es sich nicht um eine Namensbezeichnung im Rechtssinne, jedoch um eine besondere Geschäftsbezeichnung, die dem Schutz des § 12 BGB unterliegt.

Zweckmäßiger weise nennt man sie „XY…-Stiftung im Stifterverband .. X(Name des Stifterverbandes) oder „XY-Stiftung im Stiftungsfonds ..Y oder ...in der Stiftergemeinschaft …(Name des Stiftungsfonds oder der Stiftergemeinschaft).

Sicherung des unbefristeten Fortbestehens

Maßgeblich für das unbefristete Fortbestehen einer Stiftung sind – eingeschränkt bei Verbrauchsstiftungen – aktuell: die Erhaltung der Ertragskraft des Grundstockvermögens der Stiftung einerseits und das Vorhandensein eines Stiftungsvorstandes in aller Zukunft andererseits.

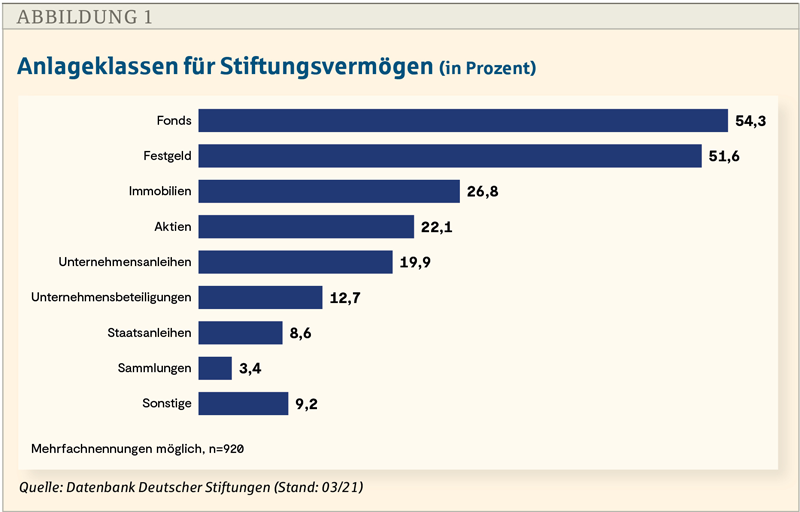

Damit sind zunächst die in der seit 2008 anhaltenden Niedrigzinsphase entstandenen Probleme angesprochen. Während in früheren Jahren und Jahrzehnten die Vorschrift des Erhalts des Stiftungskapitals durch Zinserträge – meist aus staatlichen oder sicheren privaten Anleihen – kaum Probleme machte, sind die Anlagegrundsätze vielfach geändert worden. Ziel: ein höherer Aktienanteil zugunsten der Erwirtschaftung von Dividenden und in der Erwartung des Kapitalerhalts bzw. darüber hinaus der Kapitalmehrung durch Kurssteigerungen. Da der Erwerb von Einzelaktien Sachverstand erfordert, Verwaltungsaufwand bedingt und zudem risikobehaftet ist, treten Fonds stärker in den Fokus.

Vielfach kommen die sogenannten ETFs (Exchange Traded Funds) in Betracht, die infolge breiter Streuung Chancen und Risiken verteilen, durch eine festgelegte Anteilsmischung (Indexfonds) geringe Kosten verursachen und an der Börse gehandelt werden und dadurch leicht liquidisierbar sind (s. dazu Abb. 1).

Inzwischen dürfte der Anteil der Festgelder durch häufige Einführung von Verwahrgeldern oder Minuszinsen rückläufig sein.

Schwierig zu lösen, sind in vielen Stiftungen mitunter die Nachfolgeprobleme in den Vorständen. Bereits 2011/12 stellte Berit Sandberg von der Hochschule für Technik und Wirtschaft fest, dass acht Prozent aller Stiftungen verwaist waren und nicht einmal noch einen normalen Vorstand hatten. Christoph Mecking, Geschäftsführer des Instituts für Stiftungsberatung, Berlin, beschreibt im SB-Stiftungsbrief 2/2013, dass fast 90 Prozent aller Stiftungsvorstände ehrenamtlich besetzt sind. In vielen Fällen ist der Vorstand mit lediglich zwei, nicht selten nur mit einer Person besetzt.

In den meisten Fällen sind die Stifter bei Stiftungsgründung bereits über 60 Jahre alt und regeln nur unzureichend die Nachfolge in der Verwaltung. Das kann zu existenzbedrohenden Problemen führen.

Diese Nachfolgeprobleme können dadurch erleichtert werden, dass jeweilige Funktionsträgereigenschaften für die Vorstandsmitglieder benannt werden (z.B. durch Einbeziehung von Vertretern depotführender Geldinstitute oder Stifterverbänden).

Der Part der familiären Nachfolge sollte auch langfristig geregelt sein, etwa durch Erbfolgebestimmungen auf lange Zeit bzw. zusätzlich und ersatzweise durch Nachfolge-Benennungsrechte durch aktive Familienmitglieder – idealerweise bereits zum Zeitpunkt des eigenen Tätigkeitsbeginns.

Sparkassen können aktive Rolle spielen

Die Sparkassen sind häufig jahrzehntelange Begleiter der Stifter in Vermögensangelegenheiten gewesen und insoweit ideale Verwalter der daraus gebildeten Stiftungsvermögen – auch langfristig gesehen.

In Absprache mit ihnen und Begleitung einer Stiftungsverwaltungseinrichtung kann etwa durch Mitgliedschaft eines Anlageberaters der Sparkasse im Stiftungsvorstand eine Position langfristig besetzt werden. Gleiches gilt für die Einbeziehung eines Stifterverbandes oder einer Stiftergemeinschaft. Immobilienvermögen und anderes Sachvermögen ist gesondert zu verwalten.

Bei kleineren Stiftungen – etwa bis zu Beträgen von 500.000 Euro und deutlich darunter – kommen Anschlüsse an Stiftergemeinschaften in Betracht. Diese können von der einzelnen Sparkasse mit einem Start-Grundstockvermögen ausgestattet und durch buchhalterisch getrennt geführte rechtlich unselbständige Stiftungen und Zustiftungen der Einzelstifter erweitert werden.

Die Verwaltung übernimmt zweckmäßigerweise eine Treuhandvereinigung oder eine Stiftergemeinschaft als Treuhänder. Ein Kuratorium kann jeweils vor Ort die vorbereitenden Aufgaben übernehmen. Das Vermögen wird gesammelt angelegt bzw. bei zusätzlichem Immobilienvermögen örtlich verwaltet.

Die Erträge aus dem Gesamtvermögen der Stiftergemeinschaft können quotal zugeordnet werden. Die Kosten dieser Stiftergemeinschaften sind überschaubar. Die Verwaltung und Vermögensverwaltung ist zentral und einfach geregelt. In allen Fällen können die (Zu-)Stiftungen die Namen der Stifter tragen.

Beide Möglichkeiten – Anschluss an einen Stifterverband oder an eine Stiftergemeinschaft – sichern die allgemeine Verwaltung, die Organisation der Buchführung und die Erstellung der Jahresrechnungen.

In vielen Fällen, wie vor allem bei kleineren Stiftungsbeträgen, sollte abgewogen werden, ob nicht auch Spenden, eventuell verteilt auf mehrere Jahre und sogar eventuell ergänzt um ein testamentarisches Vermächtnis, den gedachten Stiftungszweck in gleicher Weise erfüllen können. Hier kann der „Stifter“ noch zu seinen Lebzeiten den Nutzen seiner Kapitalverwendung erleben, direkt beeinflussen und vor allem leicht gestalten.

Fachlicher rechtlicher und steuerrechtlicher Rat ist zweckmäßigerweise und teils notwendigerweise in allen Fällen einzuholen.

Literatur

- Gesetz zur Vereinheitlichung des Stiftungsrechts (…) vom 16. Juli 2021, künftig enthalten im BGB, §§ 80 bis 87d, BGBl Teil I, 2021, Nr. 46 vom 22. Juli 2021.

- Stiftungsrechtsreform beschlossen – Gesetz zur Vereinheitlichung des Stiftungsrechts tritt in Kraft, Frank Schuck, Tobias Hueck in: Zeitschrift für Erbrecht und Vermögensnachfolge (ZEV Heft 5.2021, S.298 ff.

- Die Stiftungsrechtsreform – Ein Leitfaden für die Stiftungspraxis, Wirtschaftsprüfung Peters, Schönberger & Partner, München, Orth Manfred, 31. August 2021, https://www.psp.eu

- Die Reform des Stiftungsrechts; Stephan Schauhoff/Judith Mehren, in: Neue Juristische Wochenschrift, Ausgabe 41/2021 v. Oktober 2021, Verlag C.H.Beck, München

- Referentenentwurf zur Vereinheitlichung des Stiftungsrechts, Kurzkommentar in Solidaris, Solidaris-Revisions GmbH, Köln, November 2020.

- Stifterverband für die Deutsche Wissenschaft, Stellungnahme zum Gesetzentwurf der Bundesregierung zum Gesetz zur Vereinheitlichung des Stiftungsrechts, Essen, vom 12. April 2021, Ziff. 5, https://www.deutsches-stiftungszentrum.de/aktuelles-aus-dem-dsz/stellungnahme-zum-regierungsentwurf-stiftungsrechtsreform

- Überblick über das neue Stiftungsrecht, Deutsche Vereinigung für Erbrecht und Vermögensnachfolge e.V., Matthias Pruns, Angelbachtal, 10. Juni 2021, https://www.erbrecht.de

- Stiftungen und Stiftungsmanagement – Veränderte Rahmenbedingungen erfordern neue Strategien, Bresser, Klaus F., in Betriebswirtschaftliche Blätter Online 09/13 sowie auch unter https://www.sparkasse-re-pb.de/pdf/stiftungsmanagement_veraenderte_rahmenbedingungen.pdf

- Stiftungen aus steuerlicher Sicht – Arbeitshilfe -, Broschüre der Oberfinanzdirektion NRW, Münster, 30. April 2019 (Download-Link im Teil 1 des Beitrags)

- Haus des Stiftens, Melanie Jakobs, Verbrauchsstiftung: Gesetzliche Regelungen, 12. Juli 2021, https://www.hausdesstiftens.org/verbrauchsstiftung-gesetzliche-regelungen

- Bundesverband deutscher Stiftungen, Zahlen, Daten, Fakten zum deutschen Stiftungswesen, Berlin, 2021 (Download am Ende des Beitrags)

- Steuerliche Rahmenbedingungen bei der Überführung von Unternehmen in Unternehmensstiftungen, Wissenschaftliche Dienste des Deutschen Bundestages, WD4-Haushalt und Finanzen-3000-145/19 vom 8. November 2019.

- Wenn Unternehmer stiften gehen, FAZ v. 20. September 2021 (Wirtschaft, S 18), Deutsches Erbbaurecht und Liechtensteiner Stiftung, FAZ vom 16. September 2021.

- Jahressteuergesetz 2020 (JStG 2020)1 vom 21. Dezember 2020, Bundesgesetzblatt, Jahrgang 2020 Teil I Nr. 65, Bonn am 28. Dezember 2020 (s. Art. 27- Änderung der AO).

Autor

Klaus F. Bresser war bis zu seiner Pensionierung 2004 Vorstandsvorsitzender der Sparkasse Vest Recklinghausen und ist Experte für Stiftungsfragen. Er hat schon mehrfach in den BBL (zuletzt 09/13) sowie der Sparkasse zu diesem Thema publiziert hat.

[1] Frank Schuck/ Tobias Hueck, in: Stiftungsrechtsreform beschlossen – Gesetz zur Vereinheitlichung des Stiftungsrechts tritt in Kraft, Zeitschrift für Erbrecht und Vermögensnachfolge (ZEV), Heft 5 -2021, S. 298ff., Verlag C.H. Beck, München.

[2] Stiftungsregistergesetz, Artikel 4 des Gesetzes zur Vereinheitlichung des Stiftungsrechts… vom 16. Juli 2021.

[3] Stellungnahme des Stifterverbandes für die Deutsche Wissenschaft zum Gesetzentwurf der Bundesregierung zum Gesetz zur Vereinheitlichung des Stiftungsrechts, Essen, vom 12. April 2021, Ziff. 5, siehe: https://www.deutsches-stiftungszentrum.de/aktuelles-aus-dem-dsz/stellungnahme-zum-regierungsentwurf-stiftungsrechtsreform

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.