Es hat lange gedauert, bis das Recht der deutschen Stiftungen den veränderten Rahmenbedingungen angepasst wurde. Seit 2014 gab es die Bund-Länder-Arbeitsgruppe „Stiftungsrecht“ mit dem Ziel die stiftungsrechtlichen Vorschriften der Länder auf Möglichkeiten der Vereinheitlichung, Vereinfachung und Zusammenführung zu überprüfen. Die Anhörungen und Änderungsüberlegungen in einzelnen Punkten haben nach sieben Jahren endlich zu einem Ergebnis geführt.[1]

In der „Sparkasse“ (3 + 4/2004) hat der Autor die Möglichkeiten und Chancen für das Stiftungsmanagement und die Testamentsvollstreckung durch Sparkassen beschrieben.

In den Betriebswirtschaftlichen Blättern Online (9/2013) hat er unter dem Titel „Neue Strategien erforderlich“ seine Umsetzungsideen aktualisiert – einerseits aufgrund der Folgen der seit 2008 anhaltenden Finanzkrise, andererseits aufgrund einiger aktueller Gesetzesneuregelungen von 2013 durch das sogenannte

Ehrenamtsstärkungsgesetz.

Die Gesetzesvereinheitlichung des Stiftungsrechts als Bundesrecht im Sommer 2021, in Kraft ab 1. Juli 2023, und die stärkere Flexibilisierung eröffnet den Stiftungen mehr Möglichkeiten. Der Aufsatz behandelt die Neuerungen, die sich sowohl für die Stiftungen, als auch für die vermögensverwaltenden Sparkassen in ertragsschwachen Jahren ergeben.

Die bislang aufgrund der anzuwendenden konkurrierenden Gesetzgebung zwischen Bund und Ländern (nach Art. 74 Nr.1 GG) über die allgemeinen Regelungen des BGB hinausgehende ausgeübte Gesetzgebungskompetenz zu den meisten Einzelfragen hat der Bund nun durch eine Vereinheitlichung und Erweiterung der BGB-Vorschriften an sich gezogen.

Zugleich hat er den Entwicklungen der letzten Jahre durch mehr Flexibilität in den Bestimmungen und damit der Praxis Rechnung getragen. Die Überwachungs- und verwaltungsrechtliche Kompetenz bleibt jedoch bei den Ländern.

Die neuen Regelungen treten mit Rücksicht auf notwendige Satzungs-und Gesetzesanpassungen in den Bundesländern überwiegend erst am 1. Juli 2023 in Kraft. Das einzuführende Stiftungsregister ist für den 1 Januar 2026 verbindlich vorgeschrieben.

Die Bestimmungen gelten für rechtlich selbstständige Stiftungen, werden jedoch von nicht rechtsfähigen Stiftungen in der Regel ganz oder teilweise übernommen. Sie gelten nicht für die landesrechtlich geregelten kirchlichen Stiftungen (§ 88 BGB).

Die Ausgangslage

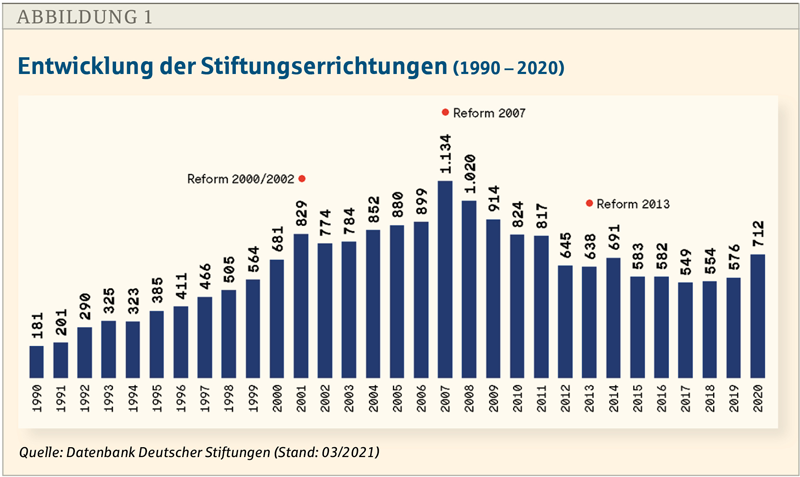

Nach den Boom-Jahren der Stiftungsgründungen 2006 bis 2008 und einem Rückgang danach sind 2020 wieder über 700 rechtlich selbstständige Stiftungen gegründet worden.

Hinzu kommen die zahlreichen rechtlich unselbstständigen, aber ebenso steuerlich geförderten und ebenso wirksamen Stiftungen. In Deutschland gab es Ende 2020 nahezu 24.000 rechtlich selbstständige Stiftungen – zirka 90 Prozent davon sind gemeinnützig tätig.[2]

Man schätzt, dass die Zahl der Stiftungen, die rechtlich unselbstständig über Stifterverbände oder Treuhänder verwaltet werden, in etwa so hoch wie die Zahl der dargestellten rechtlich selbständigen Stiftungen ist (s. Abb. 1).

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

Die Niedrigzinsen haben den Stiftungen nach 2008 zu schaffen gemacht. Förderzusagen mussten teilweise reduziert oder sogar zurückgezogen werden. Auswege boten Zustiftungen und Dotierungen in das freie Vermögen oder die seit 2013 durch das sogenannte Ehrenamtsstärkungsgesetz ins BGB übernommene Möglichkeit von Verbrauchsstiftungen.

Auch die Verwendungsmöglichkeiten für Gewinne aus Vermögensumschichtungen waren unklar. Darüber hinaus zeichnete sich immer häufiger ab, dass Stiftungsvorstände „verwaisen“.

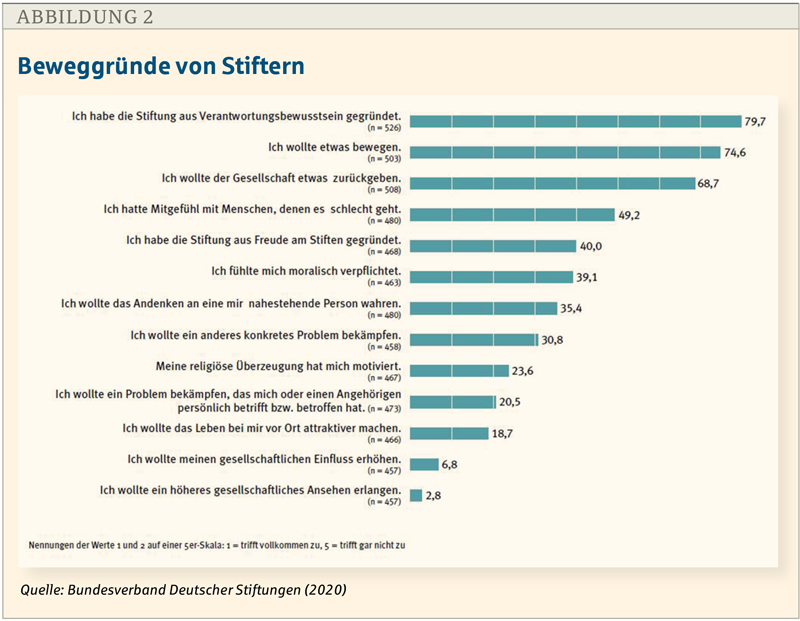

Die unterschiedlichen Regelungen in den Stiftungsgesetzen der Bundesländer hatten zu weiteren Auslegungsfragen geführt und auch unterschiedlich flexible Möglichkeiten eröffnet oder sogar versperrt (s. Abb. 2).

Hauptziele der Gesetzesreform

Die Hauptziele sind:

- mehr Rechtssicherheit durch bundeseinheitliche Vorschriften

- mehr Schutz für den Vorstand durch angemessene Haftungsregelungen (Business Judgement Rule)

- mehr Flexibilität für notleidende Stiftungen durch Umwandlung in Verbrauchsstiftungen sowie Stiftungen auf Zeit

- Erleichterung bei der Zusammenlegung und Zulegung mit anderen Stiftungen

- Erleichterung bei Zweck- und Satzungsänderungen durch den Stifter

- Klarstellung bei der Behandlung von Rücklagen und Umschichtungsgewinnen

- satzungsmäßige Freiheit über Vorstellung der Vermögensanlage.

Die neuen Stiftungsvorschriften sind seit dem Inkrafttreten des Gesetzes am 1.Juli 2020 (wirksam anzuwenden überwiegend erst ab 1. Juli 2023) mit geänderten Vorschriften in das BGB und den neu gefassten §§ 81a bis 87d aufgenommen worden. Die neuen Regelungen entfalten schon jetzt Vorwirkungen und Vorbereitungsnotwendigkeiten.

Wesensmerkmale der Stiftungen

Neben den rechtlich selbständigen und rechtlich unselbständigen Stiftungen des privaten Rechts gibt es auch Stiftungen des öffentlichen Rechts, die neben den Körperschaften und Anstalten des öffentlichen Rechts als juristische Personen des öffentlichen Rechts anerkannt sind.

In den letzten Jahren ist deren Zahl auf rund 900 angestiegen. Sie haben ihre Legitimation in Gesetzen, Rechtsverordnungen oder öffentlichen Satzungen, nicht im BGB. Die erste bundesdeutsche öffentlich-rechtliche Stiftung war die 1957 gegründete Stiftung Preußischer Kulturbesitz.

Die privaten Stiftungen sind zu über 90 Prozent gemeinnützige Stiftungen von Privatpersonen, Personengemeinschaften oder auch Unternehmen.[3]

Unternehmensstiftungen

Abzugrenzen von den privaten Stiftungen sind die reinen Unternehmensstiftungen, die kontinuierliche und ungestörte Eigentümerstrukturen erhalten, eventuell Familienmitglieder versorgen oder sogar darüber hinaus durch Verlagerung ins Ausland (z. B. nach Liechtenstein) Steuervorteile bei der Körperschaftsteuer erreichen und die alle 30 Jahre fällige Erbersatzsteuer ersparen wollen.[4]

Diese Stiftungen sind in Deutschland steuerlich nicht begünstigt, wenn es privatnützige Unternehmensstiftungen sind. Familienstiftungen, die Familienmitglieder als Destinatäre einsetzen, werden in der Regel auch wie privatnützige Stiftungen behandelt (§1 Abs.1 Nr.4, § 15 Abs. 2 Satz 1 ErbStG).

Die Vermögensübertragung auf eine Familienstiftung unterliegt der Erbschaft- und Schenkungssteuer. Bei der Errichtung gilt das Steuerprivileg des Verwandtschaftsverhältnisses zum Stifter. Die Erbersatzsteuer, die alle 30 Jahre fällig wird, ist zu berücksichtigen.

Für eine gemeinnützige Unternehmensstiftung ist dagegen die allgemein gültige Regelung der Beachtung der gemeinnützigen Kriterien des § 52 Abs.2 AO maßgebend. Eigenwirtschaftliche Zwecke sind ausgeschlossen.

Nach § 58 Nr.6 AO ist aber die ausschließliche Verfolgung gemeinnütziger Zwecke nicht ausgeschlossen, wenn die Unternehmensstiftung bis zu einem Drittel ihres Einkommens für den angemessenen Unterhalt von Stifter und nächsten Angehörigen verwendet.

Bei der Errichtung einer gemeinnützigen Stiftung ist die Vermögensübertragung wie bei anderen gemeinnützigen Stiftungen von der Erbschaft- und Schenkungssteuer befreit (§ 13 Abs.1 Nr. 16b ErbStG).

Bei Verbindung von einer gemeinnützigen Unternehmensstiftung mit einer privatnützigen Familienstiftung (Doppelstiftung) werden die Steuervorteile beider Stiftungen miteinander verbunden. Dabei ist es zulässig, dass die gemeinnützige Stiftung eine Mehrheit am Vermögen der Beteiligungsgesellschaft hält, während die privatnützige Unternehmensstiftung nur gering am Gesellschaftsvermögen beteiligt ist. Der Familienstiftung kann dabei eine Stimmenmehrheit eingeräumt werden.[5]

Gemeinnützige private Stiftungen

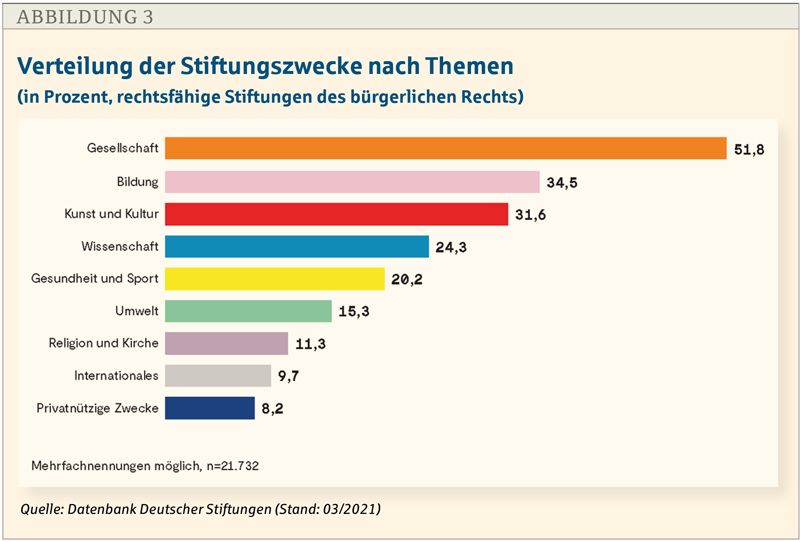

Gemeinnützige Stiftungen fördern auf der Grundlage ihrer Satzung mit ihren Erträgen in der Regel zeitlich unbegrenzt gemeinnützige Zwecke, so wie sie umfangreich in § 52 der Abgabenordnung (AO) aufgezählt werden (vgl. dazu Abb. 3).

Die steuerliche Betrachtung

Gemeinnützige Stiftungen sind von Körperschaftsteuer und Gewerbesteuer befreit, allerdings ist bei Einkünften einer gemeinnützigen Körperschaft aus einem wirtschaftlichen Geschäftsbetrieb die Steuerbefreiung ausgeschlossen (§§ 5 Abs. 1 Nr. 9 Satz 2 KStG, 3 Nr. 6 Satz 2 GewStG). Auch für Vermögenswerte, die ihnen vererbt oder geschenkt werden, ist keine Erbschaftsteuer bzw. Schenkungsteuer zu entrichten ( §§ 5 Abs. 1 Nr. 9 KStG, 3 Nr. 6 GewStG i. V. m. §§ 51-68 AO).

Mit dem Jahressteuergesetz 2009 vom 19. Dezember 2008 wurde § 60 Abs.1 der Abgabenordnung (AO), in dem steuerliche Anforderungen an die Satzungen für gemeinnützige Stiftungen, Vereine oder GmbHs für die Erlangung von Steuervergünstigungen geregelt sind, um einen Satz 2 mit folgendem Wortlaut ergänzt: Die Satzung muss die in der Anlage 1 bezeichneten Festlegungen enthalten.

Die genannte Anlage 1 zu § 60 AO ist eine Mustersatzung, mit der die aus steuerrechtlichen Gründen notwendigen Satzungsbestimmungen verbindlich vorgegeben werden.

Die Formulierungsvorschriften gelten nicht für die Ausgestaltung der Stiftung und die Stiftungsorganisation; allerdings sind die in § 81 BGB niedergelegten Mindestmerkmale der Stiftung aufzunehmen (Name, Sitz, Zweck, Vermögen, Vorstand).

Zuwendungen an die Stiftung sind – wie für andere gemeinnützige Zwecke – jährlich als Sonderausgabenabzug möglich bis zu 20 Prozent des Gesamtbetrags der Einkünfte (§ 10b Abs. 1 EStG).

Darüber hinaus kann alle zehn Jahre nach § 10b Abs1a EStG zusätzlich einmalig ein besonderer Höchstbetrag für das zu erhaltende Vermögen von einer Million Euro, bei Ehegatten sowie Lebenspartnern zwei Millionen Euro geleistet werden (§ 10 b Abs. 1a EStG, § 9 Nr. 5 S.3 GewStG). Dieser besondere Höchstbetrag kann auf Antrag auf zehn Jahre verteilt werden.

Für Verbrauchsstiftungen, die mindestens zehn Jahre bestehen müssen (§ 81 Abs. 2 (2) BGB, eingeführt im Jahre 2013 mit dem sogenannten Ehrenamtsstärkungsgesetz und § 80 Abs. 2 BGB, jetzt § 80 (1) S.2 und § 82 S.2 BGB), gilt dieser zusätzliche Höchstbetrag nicht.

Die Erträge steuerlich begünstigter Vereine und Stiftungen müssen zeitnah verwendet werden. § 55 Abs. 1 Nr. 5 der Abgabenordnung (AO) beschreibt dazu eine Zweijahres-Frist.

Für kleinere Körperschaften, deren jährliche (Gesamt-)Einnahmen 45.000 Euro nicht übersteigen, wurde durch das Jahressteuergesetz von 2020 in § 55 Abs. 1 Nr. 5 Satz 4 AO geregelt, dass sie nicht der zeitnahen Mittelverwendung unterliegen.

Tipp: Es empfiehlt sich, bei vorläufiger Nichtausschüttung die Einstellung in die freie Rücklage.

Einen guten Überblick über die Steuerlichen Bestimmungen vermittelt die Oberfinanzdirektion NRW in ihrer Broschüre „Stiftungen aus Steuerlicher Sicht – Arbeitshilfe“ vom 30. April 2019 (Download am Ende des Beitrags oder hier).

Kapitalerhalt, Sonstiges Vermögen, Zustiftungen

Bei einer Stiftung, die im Regelfall auf unbestimmte Zeit errichtet wurde (Ewigkeitsstiftung), besteht das Stiftungsvermögen aus dem Grundstockvermögen und ihrem sonstigen Vermögen. Bei einer Verbrauchsstiftung dagegen besteht das Stiftungsvermögen aufgrund der Satzung nur aus sonstigem Vermögen § 83b (1) BGB neu. Zum Grundstockvermögen gehören:

- gewidmetes Vermögen,

- Zustiftung (die vom Zuwendenden dazu bestimmt wurde, Teil des Grundstockvermögens zu werden),

- Vermögen, das von der Stiftung zu Grundstockvermögen bestimmt wurde.

Der Stifter kann auch bei einer Stiftung, die auf unbestimmte Zeit errichtet wird, im Stiftungsgeschäft abweichend einen Teil des gewidmeten Vermögens zu sonstigem Vermögen bestimmen (§ 83b BGB). Das Grundstockvermögen ist unverändert in seinem Wert zu erhalten. Vorübergehend darf es sogar teilweise zur Erfüllung des Stiftungszwecks geschmälert werden.

Zustiftungen sind nach § 83b Abs. 3 BGB sowohl zu diesem Vermögen, aber auch zum verwendbaren Vermögen möglich (Hybridstiftung), wenn die Satzung letzteres nicht ausschließt.

Umschichtungsgewinne können, wenn die Stiftungssatzung auch dies nicht ausschließt, ebenfalls für Stiftungszwecke verwendet werden (§ 83c (1) BGB neu. Das war bisher teils umstritten und in den Landesgesetzen unterschiedlich geregelt.

Im Stiftungsgeschäft kann darüber hinaus vorab ein Teil des gewidmeten Vermögens zu sonstigem Vermögen bestimmt werden (§ 83c BGB).

Verbrauchsstiftungen und Teilverbrauchsstiftungen

Mit dem Gesetz zur Stärkung des Ehrenamts vom 28. März 2013 wurde in Erkenntnis des niedrigen Zinsniveaus die Verbrauchsstiftung in § 80 BGB erstmals ausdrücklich zugelassen. Die erforderliche fortdauernde Erfüllung des Stiftungszwecks muss dabei über einen Zeitraum von mindestens zehn Jahren gesichert sein (§ 82 S.2 BGB).

Aufgrund des niedrigen Zinsniveaus empfehlen bereits Stiftungsbehörden Verbrauchsstiftungen bei Vermögen von unter einer Million Euro.[6] Auch Teilverbrauchsstiftungen sind möglich, wenn ein bestimmter Betrag dazu in das sonstige Vermögen eingestellt bzw. schon im Stiftungsgeschäft dazu gewidmet wurde. Die Satzungen müssen diese Möglichkeiten beinhalten.

Die Rücklagenbildung

Es gibt, unabhängig vom Grundsatz der zeitnahen Mittelverwendung, für gemeinnützige Vereine und Stiftungen die Möglichkeit, sachlich begründete und steuerlich anerkannte Rücklagen zu bilden. Voraussetzung für die Bildung von Rücklagen ist das Vorhandensein ausreichender Mittel dazu. Zu den steuerlich unbefristeten Rücklagen zählen:

- die – auch für den substantiellen Kapitalerhalt wichtige und zulässige – Freie Rücklage (§ 62 Abs. 1 Nr. 3 AO)

- die Rücklage aus Umschichtungsergebnissen als Freie Rücklage, Rücklagen aus Erbschaften (§ 55 AO)

- aus Schenkungen ins Vermögen (§ 55 AO)

- aus Spendenaufrufen (§ 55 AO)

- Mitteln vor der Gemeinnützigkeit, Spenden, Beiträge vor dem 01. Januar 1977, aus Rücklagen für Stiftungen im Aufbau (§ 62 Abs. 4)

- die Rücklage aus Umschichtungsergebnissen der Stiftung.

Steuerliche Rücklagen mit Befristungen sind:

- die Betriebsmittelrücklage (§ 62 Abs. 1 Nr. 1 AO)

- die Wiederbeschaffungsrücklage (§ 62 Abs. 1 Nr. 2 AO)

- die Abschreibungsrücklage (§ 62 Abs. 1 Nr. 2 AO)

- die Projekt- bzw. gebundene Rücklage (§ 62 Abs. 1 Nr. 1 AO)

- die Rücklage für Kapitalerhaltung von Gesellschaftsrechten (§ 62 Abs. 1 Nr. 4 AO)

- die Rücklagen aus Steuerrisiken (§ 62 Abs. 1 Nr. 1 AO)

- die Rücklage im wirtschaftlichen Geschäftsbetrieb (§ 55 AO)

- für Endowment (Förderung anderer Stiftungen, § 58 Nr. 3 AO)

- Pensionsverpflichtungen (§ 62 Abs. 1 Nr. 1 AO)

- Verpflichtungen von Ordensgemeinschaften (§ 62 Abs. 1 Nr. 1 AO).

Der 2. Teil des Beitrags finden Sie hier. Er beschäftigt sich mit Stiftungsaufsicht, Satzungsänderungen und Stiftungszweckveränderungen, der Business Judgement Rule, der Zusammenlegung und Beendigung sowie der Sicherung des unbefristeten Fortbestehens. Das Schlusskapital skizziert die Rolle der Sparkassen im Stiftungswesen.

Autor

Klaus F. Bresser war bis zu seiner Pensionierung 2004 Vorstandsvorsitzender der Sparkasse Vest Recklinghausen und ist Experte für Stiftungsfragen. Er hat schon mehrfach in den BBL (zuletzt 09/13) sowie der Sparkasse zu diesem Thema publiziert.

[1] Gesetz zur Vereinheitlichung des Stiftungsrechts … vom 16. Juli 2021, BGBl. Teil 1 Nr.46 , Bonn, 22. Juli 2021, künftig enthalten im BGB, §§ 80 bis 87d.

[2] Bundesverband deutscher Stiftungen - Zahlen, Daten, Fakten zum deutschen Stiftungswesen, Berlin, 2021.

[3] Bundesverband Deutscher Stiftungen: Engagementlandschaft - ein Überblick. 2020 (Zuletzt abgerufen: 23. Januar 2021).

[4] Deutsches Erbbaurecht und Liechtensteiner Stiftung, FAZ vom 16. September 2021 + Wenn Unternehmer stiften, FAZ vom 20. September 2021

[5] Steuerliche Rahmenbedingungen bei der Überführung von Unternehmen in Unternehmensstiftungen, Wissenschaftliche Dienste des Deutschen Bundestages, WD4-3000-145/19 vom 8. November 2019.

[6] Melanie Jakobs in: Verbrauchsstiftung: Gesetzliche Regelungen, Haus des Stiftens, 12. Juli 2021, https://www.hausdesstiftens.org/verbrauchsstiftung-gesetzliche-regelungen (Zuletzt abgerufen: 22. Oktober 2021).

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.