Ohne ein Verständnis über grundlegende finanzielle Zusammenhänge sind Menschen nicht gut gerüstet, um finanzielle Entscheidungen in Bezug auf das Sparen, Investieren, die Kreditaufnahme und vieles mehr treffen.

Es gibt jedoch zahlreiche Vorteile durch gut ausgebildete Finanzkenntnisse: Menschen planen und sparen etwa besser für den Ruhestand. Eine bessere Finanzkompetenz kann die persönliche finanzielle Widerstandsfähigkeit erhöhen und Risiken reduzieren (z. B. durch die Übernahme von zu hohen Verbindlichkeiten).

Eine gute Finanzkompetenz kann aber auch einen erheblichen Einfluss auf die Solidität und Effizienz von Finanzsystemen haben. Zum einen sind Verbraucher, die über mehr Finanzkenntnisse verfügen, besser gerüstet, um Investitions- und Produktentscheidungen zu treffen.

Dies kann Kreditinstitute wiederum dazu motivieren, neue und innovativere Produkte und Dienstleistungen anzubieten. Von finanziell versierten Verbrauchern wird auch erwartet, dass sie ein größeres Bewusstsein für Risiko-/Rendite-Zusammenhänge haben.

Und sie sind vielleicht stärker motiviert, Fragen zu stellen und Finanzprodukte zu hinterfragen. Die veränderte Nachfrage führt bei den Kreditinstituten dazu, dass sie das Niveau ihrer Dienstleistungen anheben und so zu einer höheren Effizienz des Finanzsektors und weniger konjunkturanfälligen Volkswirtschaften beitragen.

Hohe Finanzbildung macht autarker

Unter Finanzkompetenz versteht man herkömmlich die Allgemeinbildung eines Verbrauchers ohne Ausbildung in der Finanzbranche. Im Alltag soll ein Privathaushalt in der Lage sein, sich finanzwirtschaftliches Wissen anzueignen und finanzielle Fragen selbständig und eigenverantwortlich beantworten zu können. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) fasst den Begriff enger, indem vor allem auf das Grundbildungskonzept abgestellt wird.

Zwei Autorinnen der Weltbank, Leora Klapper und Annamaria Lusardi, haben jüngst die Studie „Financial literacy and financial resilience: Evidence from around the world“ zu finanzieller Kompetenz veröffentlicht. Darin werten sie eine weltweite Befragung von mehr als 150.000 zufällig ausgewählten Erwachsenen (ab 15 Jahren) in mehr als 140 Ländern aus.

Die Umfragen sind in den meisten Schwellenländern persönlich und in Ländern mit hohem Einkommen telefonisch durchgeführt worden. Eine Umfrage in dieser Größenordnung hat es bisher noch nicht gegeben. Die Autorinnen untersuchen den Zusammenhang zwischen finanzieller Bildung und Finanzsystem sowohl auf der Ebene der persönlichen Finanzen als auch auf der aggregierten Ebene der Finanzmärkte. Im Folgenden wird die Methodik kurz vorgestellt und die wesentlichen Ergebnisse diskutiert.

OECD-Studie im Überblick

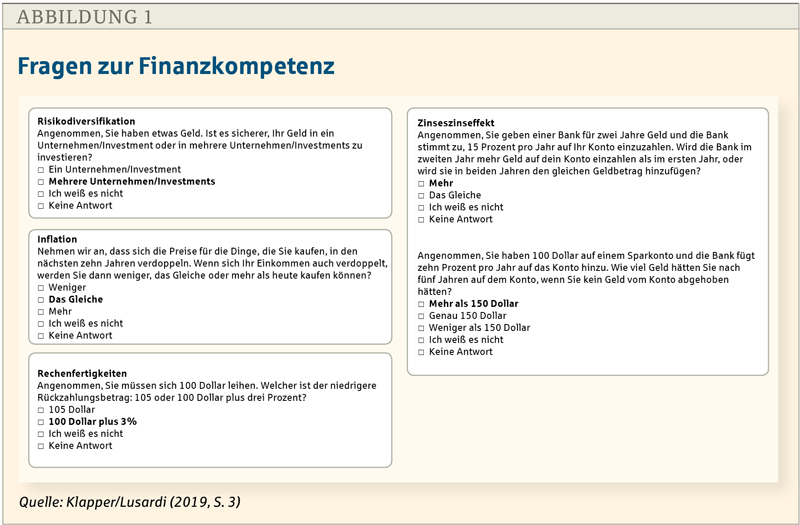

Die fünf Fragen messen, wie Abbildung 1 zeigt, die finanzielle Kompetenz im Zusammenhang mit vier Konzepten, die für die täglichen finanziellen Entscheidungen der Menschen relevant sind. Diese Konzepte sind universell und für jedes Land anwendbar.

- Die erste und zweite Frage bewertet das Wissen der Befragten über Risikodiversifikation und Inflation, die entscheidende Elemente jeder fundierten Anlageentscheidung sind.

- Die dritte Frage bewertet, ob die Befragten Kompetenz mit grundlegender (finanzieller) Rechenfertigkeit im Zusammenhang mit Schulden zeigen.

- Die vierte und fünfte Frage testen zwei Varianten des Wissens über Zinszusammensetzungen.

Die Fragen werden in einem Multiple-Choice-Format präsentiert. Die richtige Antwort ist fett gedruckt. Die Autorinnen analysieren die Finanzkompetenz auf verschiedene Weise:

- Mit Hilfe von Daten, die aus den fünf Fragen stammen, wird ein zusammengesetzter Index für finanzielle Bildung berechnet. Verbraucher sind danach als finanziell kompetent anzusehen, wenn sie mindestens drei von vier Konzepten kennen.

- Die Studie konzentriert sich auf einzelne Themen wie die Risikodiversifikation. Da Mitarbeiter und Verbraucher in vielen Ländern der Welt zunehmend aufgefordert werden, ihre Anlageportfolios auszuwählen, ist das Verständnis der Risikodiversifikation entscheidend.

Da die Zinszusammensetzung ein so „hartes“ Konzept ist, gibt es hier zwei Fragen. Die Befragten müssen nur eine von zwei Fragen richtig beantworten um eine Punktzahl von einer zu erhalten.

Weltweite Ergebnisse

Die Umfrageergebnisse sind ernüchternd: Weltweit ist nur jeder dritte Erwachsene finanziell kompetent, das heißt, er kennt mindestens drei der vier abgefragten Konzepte. Das bedeutet, dass rund 3,5 Milliarden Erwachsene weltweit – die meisten davon in Entwicklungsländern – kein Verständnis für grundlegende Finanzkonzepte haben. Aus den globalen Zahlen sind jedoch nicht die großen Unterschiede weltweit zu erkennen.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

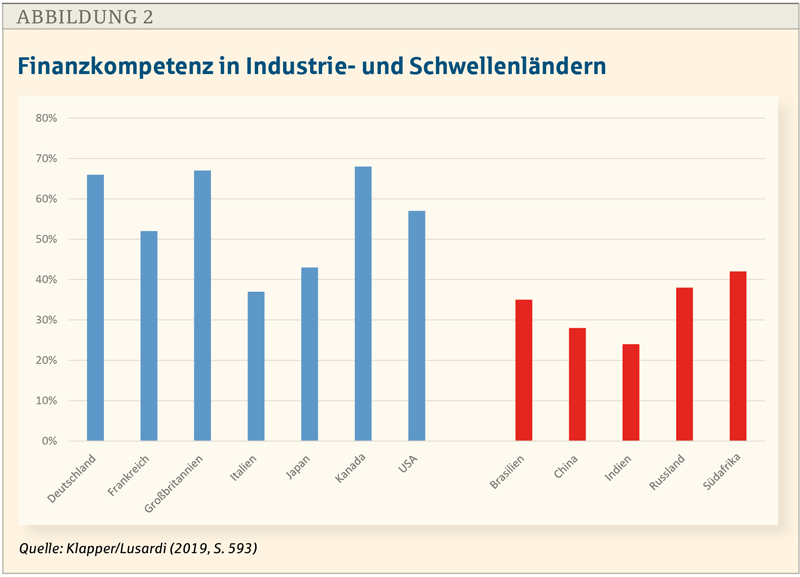

Die Länder mit den höchsten Kompetenzwerten sind: Australien, Dänemark, Deutschland, Finnland, Israel, die Niederlande, Kanada, Norwegen, Schweden und das Vereinigte Königreich. Hier verfügen etwa 65 Prozent oder mehr der Erwachsenen über finanzielle Kompetenz.

Am anderen Ende des Spektrums sind die Länder Südasien mit den niedrigsten Werten für Finanzkompetenz, in denen nur ein Viertel oder weniger der Erwachsenen über finanzielle Kompetenz verfügen.

Es überrascht nicht, dass sich die Werte zwischen den großen Industrie- und Schwellenländern der Welt enorm unterscheiden. Im Durchschnitt sind 55 Prozent der Erwachsenen in den G7-Ländern finanziell gebildet (s. Abb. 2).

Aber selbst in diesen Ländern gehen die Finanzkompetenzwerte weit auseinander – von 37 Prozent in Italien bis 68 Prozent in Kanada. In den großen Schwellenländern sind dagegen durchschnittlich 28 Prozent der Erwachsenen finanziell gebildet. Auch zwischen diesen Ländern bestehen Unterschiede, die von 24 Prozent in Indien bis 42 Prozent in Südafrika reichen.

Aber selbst in einer Wirtschaftsregion wie der EU sind die Finanzkenntnisse sehr unterschiedlich. Im Durchschnitt sind 52 Prozent der Erwachsenen in der EU finanziell kompetent.

Das Verständnis von Finanzkonzepten ist in Nordeuropa am stärksten ausgeprägt. Vor allem Dänemark, Deutschland, die Niederlande und Schweden haben in der EU die höchsten Kompetenzwerte: Mindestens 65 Prozent ihrer Erwachsenen verfügen über finanzielle Kompetenz.

In Südeuropa sind die Werte deutlich niedriger. In Griechenland und Spanien liegen die Werte etwa bei 45 bzw. 49 Prozent. Auch in den Ländern, die der EU seit 2004 beigetreten sind, sind die Finanzkenntnisse niedrig. In Bulgarien und Zypern sind 35 Prozent der Erwachsenen finanziell kompetent. Rumänien hat mit 22 Prozent den niedrigsten Wert in der EU.

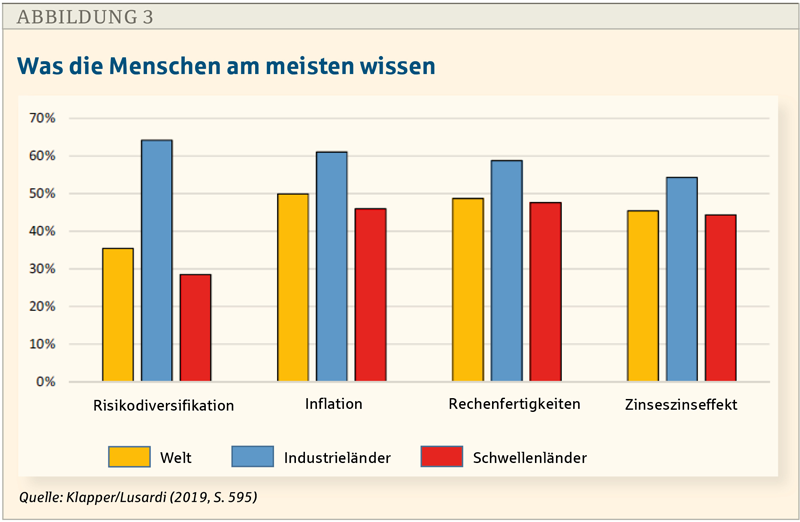

Unter den vier Themen, die Finanzkompetenz definieren, sind Inflation und Rechenfertigkeiten (Fähigkeit, einfache Berechnungen im Zusammenhang mit den Zinssätzen durchzuführen) das, was die Menschen am meisten wissen. Weltweit besitzt die Hälfte der erwachsenen Bevölkerung dieses Basiswissen.

Im Schnitt wissen 60 Prozent der Menschen in den Industrieländern Ländern über Inflation Bescheid und können einfache Berechnungen durchführen. In Schwellenländern erreicht auch Russland diesen Kompetenzwert. In China antworten allerdings nur 36 bzw. 45 Prozent korrekt auf Fragen zu Inflation bzw. Rechenfertigkeiten.

Die Risikodiversifikation ist das am wenigsten verstandene Konzept. Nur 35 Prozent der Erwachsenen beantworteten diese Frage korrekt (s. Abb. 3). Hier finden sich auch die größten Unterschiede zwischen den Ländern.

In den G7-Ländern verstehen 64 Prozent der Befragten dieses Konzept, während es in den großen Schwellenländern nur 28 Prozent sind. Von den großen fortgeschrittenen Ländern antworten etwa 75 Prozent der Erwachsenen in Deutschland, dem Vereinigten Königreich, den Vereinigten Staaten und Kanada korrekt auf die Frage der Risikodiversifizierung. In Italien und Frankreich sind es hingegen 40 bzw. 50 Prozent.

Finanzielle Bildung im globalen Süden

Im Jahrzehnt zwischen globaler Finanzkrise und Pandemie hat die Inklusion große Fortschritte gemacht. Trotz einer volatilen Weltwirtschaft zeigen Daten der Weltbank, dass zwischen 2011 und 2017 1,2 Milliarden Erwachsene Zugang zu einem Transaktionskonto erhalten haben. Für einen Großteil dieses Fortschritts waren neue digitale Technologien verantwortlich.

2019 hatten 79 Prozent der kenianischen Erwachsenen durch M-Pesa ein mobiles Geldkonto. In China haben die Ant Group und Tencent mit Alipay und WeChat Pay bereits 1,3 Milliarden bzw. 900 Millionen Nutzer erreicht.

In Indien hat die Aadhaar-Initiative 1,3 Milliarden Menschen Zugang zu einer vertrauenswürdigen Identität verschafft, mit der sie ein Bankkonto eröffnen und andere Dienstleistungen in Anspruch nehmen können.

Indien hat damit den Zugang zu Bankkonten von zehn Prozent der Bevölkerung (2008) auf heute mehr als 80 Prozent gesteigert. Und auf den Philippinen sind zwischen Mitte März und Ende April 2020 rund viel Millionen digitale Konten aus der Ferne eröffnet worden.

Mit der Ausweitung des Zugangs zu formellen Finanzdienstleistungen im globalen Süden folgten schnell Interventionen, um die finanzielle Kompetenz der Bevölkerung mit neuen Bankdienstleistungen zu erhöhen. Diese Programme gelten der Studie zufolge besonders als notwendig, da die ländlichen, marginalisierten und armen Bevölkerungsgruppen, auf die die neuen Finanzformen abzielen, möglicherweise nicht wissen, wie sie diese effektiv nutzen können.

Praktische Erfahrungen zeigen, dass der Zugang zu finanziellen Ressourcen eine notwendige, aber nicht hinreichende Bedingung für die Förderung der finanziellen Inklusion benachteiligter Gemeinschaften ist.

Neben dem Zugang zu Finanzdienstleistungen spielen Bildungsaktivitäten eine wesentliche Rolle bei der Konvergenz zwischen dem Aufkommen neuer Technologien und den Praktiken der finanziellen Inklusion. Finanzielle Bildung ist also ein wichtiges Instrument zur Förderung des „Empowerments“ der Zielgruppen.

Generell lassen sich bei der finanziellen Bildung zwei Hauptströmungen unterscheiden. Beide zielen darauf ab, Armut abzumildern und zu reduzieren. Gleichzeitig wird Finanzbildung als Instrument genutzt, um die soziale Eingliederung finanziell benachteiligter Personen zu ermöglichen. Die Werte und Prinzipien, die diesen Strömungen zugrunde liegen, unterscheiden sich jedoch wesentlich.

- Instrumenteller Ansatz: Die Initiativen sind hier auf den Wissenserwerb ausgerichtet, um Leistung, Effizienz und Effektivität zu verbessern. Daher zielt diese Art der finanziellen Bildung eher auf die Entwicklung von Fähigkeiten und Training als auf Bildung an sich.

- Transformationsansatz: Dabei soll Finanzbildung für eine Transformation sorgen. Der Ansatz umfasst eine Reihe von Vorschlägen, die sich auf humanitäre und soziale Belange, individuelle Befähigung und soziale Emanzipation konzentrieren.

Verbesserungen der sozioökonomischen Situation der Zielgruppen werden durch die Stärkung individueller Fähigkeiten erreicht. Versucht wird, finanzielle Bildung als Mittel zur Veränderung der Bedingungen unterprivilegierter Individuen einzubeziehen und so als Instrument der Armutsbekämpfung durch die Entwicklung individueller Fähigkeiten zu wirken.

Finanzbildung am Beispiel von Kambodscha

In diesem südostasiatischen Land gibt es einen boomenden Mikrofinanzsektor und zahleiche Finanzbildungsprogramme. Die meisten Mikrofinanzinstitutionen (MFIs) in Kambodscha sind kommerziell orientiert. Bei der Kreditvergabe unterscheiden sie sich kaum von Banken.

Die wichtigsten Unterschiede sind regulatorischer Natur: MFIs haben andere Lizenzanforderungen und Einschränkungen als Banken. Aufgrund der Kommerzialisierung sind Mikrokredite relativ groß und in der Regel besichert.

Es dominiert die individuelle Kreditvergabe. Es gibt keine spezielle Zielgruppe oder ein „typisches“ Kreditprodukt. Die Komplexität wird durch die allgegenwärtige informelle Kreditvergabe durch Geldverleiher oder ähnliches noch verstärkt.

In den letzten zehn Jahren hat die Überschuldung von Mikrokreditnehmern erheblich zugenommen. Die Ausfallraten und notleidenden Kredite sind in der gesamten Branche gestiegen. Branchenexperten vermuten, dass der Sektor überhitzt und damit krisengefährdet ist.

Als Reaktion darauf haben verschiedene Entwicklungsinstitutionen und Nichtregierungsorganisationen das Thema finanzielle Bildung in ihre Entwicklungsprogramme aufgenommen. Seit etwa fünf Jahren ist finanzielle Bildung fester Bestandteil von Programmen in den Bereichen Bildung, sichere Migration, Landwirtschaft, Lebensunterhalt, Umsiedlung/Wiederansiedlung, Stärkung der Frauen und Jugend, um nur einige zu nennen.

Auch die kambodschanische Regierung hat eine nationale Kampagne gestartet, um die finanzielle Allgemeinbildung zu fördern. Als ein Teil dieses Programms ist vorgesehen, dass in den kommenden Jahren ein Lehrplan für finanzielle Allgemeinbildung landesweit in den Schulen eingeführt wird. Viele dieser Programme werden von MFIs unterstützt oder durchgeführt.

Die durchgeführten Schulungsprogramme entsprechen im Wesentlichen dem oben genannten instrumentellen Ansatz. Neben der Vermittlung von Moralvorstellungen und Weltanschauungen geht es um Fragen der Sparsamkeit, Planung, Ausgabengewohnheiten sowie der Rückzahlung von Schulden.

Die Schulungen werden genutzt, um Moral, Gewohnheiten und Fähigkeiten aufzubauen, die sicherstellen sollen, dass die Kreditnehmer ihre Kredite zurückzahlen können und werden. Häufig geht es auch um die Vermarktung der von den Finanzinstitutionen angebotenen Dienstleistungen.

Ein praktisches Beispiel ist die Rhetorik der „Schuldentilgung über alles“. Wenn Kreditnehmer ermutigt werden, ihre Schulden um jeden Preis zurückzuzahlen, werden sie von langfristigem Denken und Sparen weg und hin zu kurzfristigen Lösungen motiviert.

Oftmals kommen diese Lösungen den MFIs zugute – auf Kosten der Nachhaltigkeit des Lebensunterhalts der ländlichen Kreditnehmer. Die häufigsten Bewältigungsstrategien ländlicher Familien bei Schuldenstress sind: Kinder und Jugendliche in der Familie werden zur Schwarzarbeit nach Thailand geschickt, Vermögenswerte oder produktives Land verkauft (oft zu einem Bruchteil ihres Werts) oder man verschuldet sich bei informellen Kreditgebern.

Horizonterweiterung notwendig

Angesichts der hohen Verschuldung in Kambodscha und der rasanten Ausbreitung neuer Arten von Finanzprodukten ist es klar, dass Wissen über Finanzmanagement eine essentielle Komponente ist. Ein erhöhtes Bewusstsein für Verbraucherschutzgesetze sowie die Vermeidung von Schuldenstress ist ein erster Schritt von größter Bedeutung, was durch instrumentelle Bildungsprogramme unterstrichen wird.

Doch damit finanzielle Bildung wirklich förderlich ist, muss sie im Interesse der Öffentlichkeit erfolgen. Dies könnte etwa Schulungen beinhalten, um Zahlungspläne neu zu verfassen.

Es könnte Kreditnehmern eine Liste ihrer Rechte als Verbraucher präsentieren. Dazu gehören auch Verpflichtungen, die MFIs gemäß den lokal relevanten Gesetzen oder ethischen Kodizes haben und die im Detail aufzeigen und eine breitere Diskussion über finanzielle Risiken anbieten. Dies schließt die Risiken ein, die mit der Gründung von Kleinunternehmen, der Kreditaufnahme und der Kreditvergabe verbunden sind.

Jenseits des spezifischen Kontexts in Kambodscha bekommt ein Finanzbildungsprogramm transformativen Charakter, wenn das Profil und die sozioökonomischen Bedingungen der Zielgruppe von einkommensschwachen Kleinstunternehmern berücksichtigt wird, bevor es um Lösungen geht, die auf die Entwicklung spezifischer lokaler Fähigkeiten abzielen.

Beim Zuschneiden von Programmen auf lokale einkommensschwache Kleinstunternehmer muss der erste Schritt ein klarer Abriss des lokalen Kontexts sein, wie er sich in seinen historischen, sozialen und wirtschaftlichen Aspekten darstellt.

Solange herkömmliche Finanzbildungsstrategien nicht darauf abstellen, greifbare und konkrete wirtschaftliche Praktiken in Bezug auf die von den Einheimischen ausgeübten Tätigkeiten hervorzubringen, werden sie nicht ausreichen.

Diese Initiativen müssen gleichzeitig sowohl den lokalen als auch den individuellen Kontext berücksichtigen, um Eigenschaften, Gewohnheiten und Bräuche angemessen zu verstehen. Daher werden solche Initiativen eher Bildungsprozesse mit der Lebensweise der Individuen verbinden und die Besonderheiten ihrer Bedürfnisse und Umstände, wie sie sich in wirtschaftlichen und subsistenzwirtschaftlichen Aktivitäten ausdrücken, anerkennen.

So sollten informelle Spargruppen, Kredite von Freunden und Familie und Geldverleihern nicht per se als riskant oder schlecht bewertet werden. Denn eine solche Einschätzung verkennt die entscheidende Rolle, die traditionelle Finanzierungsformen gerade im ländlichen Leben spielen.

So sind informelle Finanzierungen zwar mit höheren Kosten und Risiken verbunden, aber das ist nicht durchgängig der Fall. Informelle Kredite sind schneller, lassen sich leichter neu verhandeln, erfordern keine Sicherheiten, können unter vertrauten Personen vergeben werden und werden oft mit niedrigen oder gar keinen Zinsen von Familienmitgliedern und Verwandten vergeben.

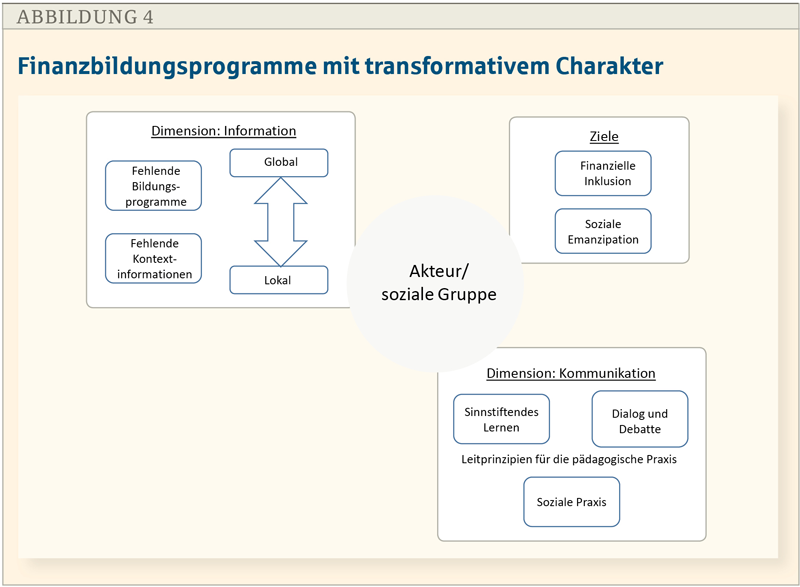

Trainingsprogramme sollten die Besonderheiten von Kleinstunternehmern mit niedrigem Einkommen berücksichtigen, um kontextualisierte Lösungen (Sprache, Beispiele und Dynamik) zu präsentieren. Das Verständnis der aktuellen Gewohnheiten und Praktiken in Bezug auf den Bildungsprozess, die lokalen Finanzdienstleistungen, die verfügbaren technologischen Möglichkeiten und Infrastrukturen und die sozialen Vermittlungsprozesse, die von Gruppen während ihrer sozialen Interaktionen durchgeführt werden, sind wichtige Faktoren für das erfolgreiche Erreichen dieser Ziele (s. Abb. 4).

Transformative Ansätze, die auf die Stärkung individueller Fähigkeiten durch gemeinschaftliche Empowerment-Praktiken abzielen, können Alternativen fördern, die auf soziale Emanzipation ausgerichtet sind. Die Verbesserung der Fähigkeiten lokaler Akteure und die Verbesserung ihres Zugangs zu verschiedenen Ressourcen können für die lokalen Akteure wichtige Meilensteine zur Weiterentwicklung ihren individuellen Fähigkeiten sein. Daher ist es wichtig, nicht nur ein isoliertes Finanztraining in Klassenzimmern vorzusehen, sondern einen umfassenden Aktionsplan. Dieser ermöglicht die Aneignung von Mitteln und Ressourcen durch lokale soziale Akteure.

Es ist unerlässlich, dass Aktivitäten zur Kontextualisierung der Inhalte von Finanzbildungsinitiativen durchgeführt werden, um diese für die Akteure sinnvoll zu gestalten. Darüber hinaus müssen solche Programme auf die soziale Praxis von einkommensschwachen Kleinstunternehmern ausgerichtet sein, da dies ihr Hauptbedarf ist.

Das heißt, der Zusammenhang zwischen wirtschaftlicher Tätigkeit und erworbenem Wissen muss ständig präsent sein, um die gewünschten Zwecke zu verdeutlichen.

Fazit

Weltweit zeigt nur jeder dritte Erwachsene ein Verständnis für grundlegende Finanzkonzepte. Finanzielle Bildung ist eine entscheidende Säule der finanziellen Inklusion, da sie sicherstellt, dass Verbraucher in der Lage sind, solide finanzielle Entscheidungen zu treffen und sich vor Schaden zu schützen.

Untersuchungen deuten darauf hin, dass finanzielle Inklusion vor allem in den Schwellen- und Entwicklungsländern dazu beitragen kann, positive Ergebnisse zu erzielen. Fehlen den Menschen jedoch die Kenntnisse, um Finanzkompetenzen effektiv zu nutzen, können diese Chancen stattdessen zu negativen Folgen wie Schuldenstress, Überschuldung und Rückzahlungsproblemen führen. Dies vor allem für Frauen, Arme und Geringqualifizierte, die häufig über eine geringere finanzielle Bildung verfügen.

Die Suche nach einer effektiven Finanzbildung sollte sich vielmehr an einer Politik orientieren, die gute finanzielle Ergebnisse für die Verbraucher fördert. Die Überschuldung im globalen Süden wird nicht durch irgendeine Art von Bildung gelöst werden.

Vielmehr gibt es einen echten und weit verbreiteten Bedarf für Regierungen, Finanz- und Entwicklungsakteure, die strukturellen Ursachen von Schuldenstress zu erkennen und innovative Lösungen in Betracht zu ziehen, die diese Ursachen angehen. Einfache Lösungen gibt es keine, aber es gibt bereits vielversprechende Ansätze, die als Modell dienen können.

Autor

Silvio Andrae beschäftigt sich seit mehr als 20 Jahren mit Fragen aus dem Bereich „Development Finance“ und hat praktische Erfahrungen in Lateinamerika, Afrika und Asien gesammelt.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.