Wie die Gründung einer gemeinnützigen Stiftung zum Gewinn für Stifter, Gemeinwohl und Geldinstitut wird. Ein Beratungsbeispiel einer rheinischen Sparkasse.

Das kinderlose Ehepaar Bruno S. (74) und Herta S. (71) Stifter steht vor wichtigen Entscheidungen. Das Einzelhandelsgeschäft ist verkauft, das Paar verfügt über auskömmliche Ruhestandsbezüge. Das derzeitige Vermögen von rund 1,6 Millionen Euro gehört beiden gemeinsam. Das sind im Wesentlichen die Vermögenswerte:

Wertpapierdepot (Aktien, Anleihen und Fonds), Kurswert rund 0,6 Millionen Euro;

Festgeld (0,1 Millionen Euro);

bewegliche Güter (0,1 Millionen Euro);

großzügiges Eigenheim (zirka 0,6 Millionen Euro);

Eigentumswohnung (0,2 Millionen Euro), in der die Schwester von Frau S. als Mieterin lebt.

Für die Beratung von Ehepaar S. war bisher der Firmenkundenbereich zuständig, wegen des neuen Status jetzt das Private Banking. In einem ersten ausführlichen Gespräch erfährt der Vermögensberater, dass es auf diese Fragen noch keine Antworten gibt:

Wir haben keine Kinder, wer soll später mal unser Vermögen erben?

Wie viel Geld werden wir wohl noch für unseren Lebensabend benötigen?

Sollten wir schon zu unseren Lebzeiten Schenkungen an Verwandte oder sonstige Personen einrichten?

Bei der Erbregelung haben die Eheleute bereits gehandelt. Vor vielen Jahren haben sie in einem handschriftlichen Testament ihren Willen fixiert. Vom Längstlebenden sollen zu gleichen Teilen erben:

die drei Schwestern des Ehepaars;

zwei Kindergärten, zwei Kirchengemeinden, die freiwillige Feuerwehr, das Seniorenheim und die örtliche Bürgerstiftung.

Bundesverband deutscher Stiftungen

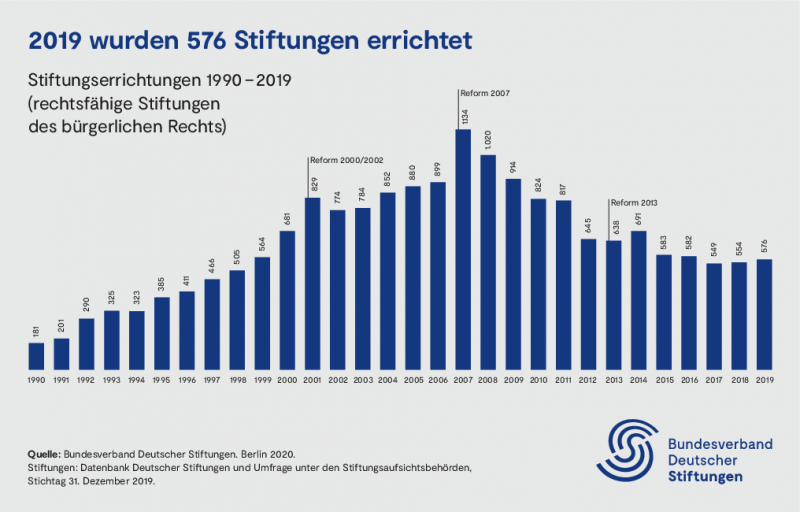

Stiften gewinnt an Beliebtheit wieder hinzu.

Vermögensberater: „Das gibt Mord und Totschlag.“

Der Vermögensberater äußert allergrößte Bedenken: „Etwas übertrieben ausgedrückt, befürchte ich Mord und Totschlag. Ich kann mir nicht vorstellen, dass eine Erbengemeinschaft mit zehn Begünstigten sich ohne Streitereien über die Erbaufteilung verständigen wird.“

Die deutlichen Worte zeigen Wirkung. Die Eheleute erkennen, dass die Nachlassregelung anders aufgestellt werden muss. Nach etlichen Diskussionen gelangt das Ehepaar zu der Überzeugung

zu Lebzeiten Schenkungen an die drei Schwestern einzurichten,

eine gemeinnützige Stiftung zu gründen,

die Stiftung als Erben einzusetzen.

Damit bekommen die Schwestern bereits jetzt einen großzügigen Anteil und die geplante Stiftung wird späterer Alleinerbe.

Die Stiftung soll das örtliche Gemeinwohl fördern. Vor allem sollen Einrichtungen für Alte, Kranke, Kinder, Bedürftige und den Sport unterstützt werden. Darüber hinaus sollen im Interesse der Region und ihrer Bürger kirchliche Institutionen und das bürgerschaftliche Engagement gefördert werden.

Einigkeit herrscht darüber, dass jetzt der Steuerberater in die Überlegungen einbezogen werden sollte. Es steht nicht das Thema Schenkungsteuer an, auch die Stiftungsgründung selbst ist steuerlich komplex.

Der für die Eheleute tätige Notar ist ebenfalls einzubeziehen. Juristische Konsequenzen sind zu bedenken und eindeutige Formulierungen sind gefragt. Fehler in der Ausgestaltung der Stiftungssatzung sind später kaum mehr zu beheben, es sei denn, der Stifter kann noch zu seinen Lebzeiten Änderungen vornehmen.

Die intensive Diskussion führt dazu, folgende Regelungen notariell beurkunden zu lassen und dann in die Tat umzusetzen:

Erbe des Erstversterbenden wird der Längstlebende.

Das hat zur Folge, dass der Längstlebende, je nach Vermögenslage zum Zeitpunkt des Todes, Erbschaftsteuer zu zahlen hat. Die Alternative, dass die Stiftung vom Erstversterbenden erbt, hätte zwar keine Erbschaftsteuerpflicht ausgelöst, jedoch das Vermögen des Längstlebenden und damit seine Versorgungssicherheit geschmälert.

Erbe des Längstlebenden wird die zu gründende Stiftung.

Damit besteht die Notwendigkeit, die Stiftungsgründung kurzfristig zu realisieren, damit die Nachlassregelung komplett zu Ende geführt werden kann.

Die Schwester von Frau S. erhält die von ihr bisher gemietete Eigentumswohnung im Wege der Schenkung.

Die Schenkung in dieser Größenordnung wird eine Schenkungsteuer in Höhe von knapp 30.000 Euro auslösen. Die Sparkasse wird den Betrag kurzfristig kreditieren.

Die beiden Schwestern von Herrn S. erhalten jeweils Schenkungen in Höhe von 80.000 Euro.

Weil jeder der beiden Eheleute an jede der beiden Schwestern jeweils 40.000 Euro schenkt, fällt aufgrund der zweifachen Freibeträge nur eine geringe Schenkungsteuer an.

Der Vermögensberater wird als Testamentsvollstrecker eingesetzt.

Für diese entgeltliche Tätigkeit ist die Genehmigung der Sparkasse erforderlich, die der Sparkassenvorstand ohne Probleme erteilt.

Bundesverband deutscher Stiftungen

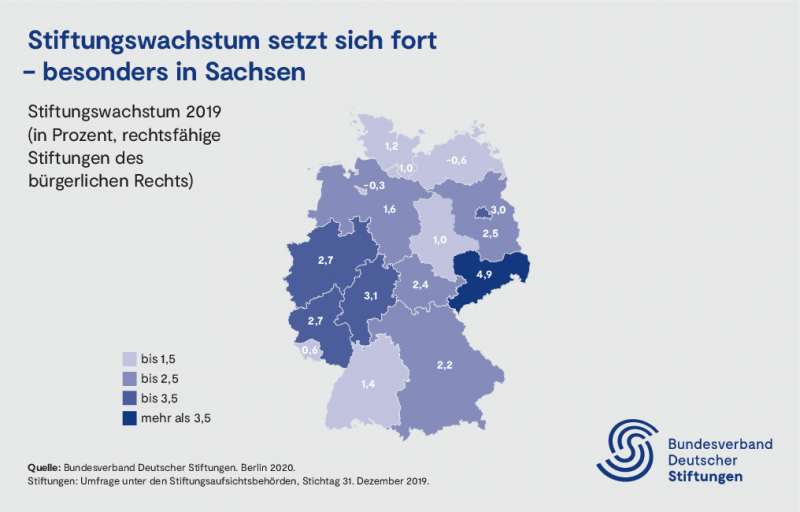

In Sachsen geht es aufwärts, in den alten Bundesländern ist Nordrhein-Westfalen seit jeher Stiftungshochburg neben Bayern und Baden-Württemberg.

Vermögensberater und Steuerberater verdeutlichen, dass durch die Festlegungen in der zu erstellenden Stiftungssatzung die Basis gelegt wird, unter Umständen für Jahrhunderte. Das Ehepaar entscheidet:

Die Stiftung trägt den Namen der Eheleute.

Zweck der Stiftung ist die Förderung gemeinnütziger, örtlicher Institutionen.

Die Stiftung wird vorläufig mit einem Gründungsvermögen von rund 100.000 Euro ausgestattet.

Als einziges Organ der Stiftung agiert ein Vorstand, aktuell bestehend aus Herrn S. (Vorsitzender), dem Vermögensberater (Stellvertreter), Frau S. und dem Steuerberater.

Dem Vermögensberater verdeutlicht den Eheleuten eine entscheidende Bedingung für den Bestand ihrer gemeinnützigen Stiftung: dauerhafter Vermögenserhalt. Nur mit dem Betrag, der nach den Erträgen und den anfallenden Verwaltungskosten unterm Strich übrig bleibt, darf der Stiftungszweck erfüllt werden, in diesem Fall die Förderung der örtlichen Institutionen. Denn laut Stiftungsrecht und den Regeln der Gemeinnützigkeit ist es nicht erlaubt, das Vermögen anzugreifen.

Bundesverband deutscher Stiftungen

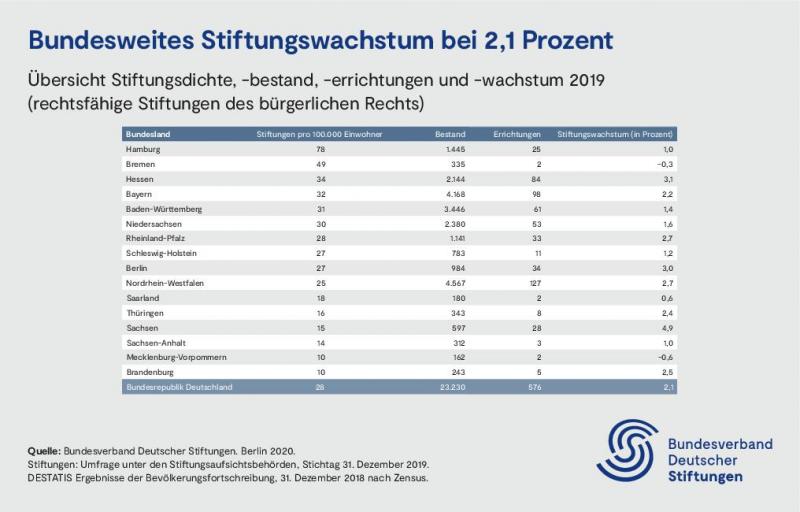

Würzburg lag 2019 bei der Stiftungsdichte vorn.

Investition in Aktien und Fonds entschärft die schwierige Zinssituation

Für Stiftungen, die vorrangig in Anleihen investiert sind, ist die aktuelle Niedrigzinsphase deshalb eine schwierige Situation. Hier wird das Stiftungsvermögen jedoch im Endstadium aus Aktien, Fonds und Anleihen bestehen. Das Problem der Niedrigzinsen greift also nicht so stark. Falls es dennoch zu Engpässen kommen sollte, ist der Dialog mit der Stiftungsaufsicht dringend erforderlich.

Nach einigen Wochen haben Stiftungsaufsicht und die Finanzbehörde grünes Licht gegeben. Nun geht es an die Konto- oder Depotanlage auf den Namen der Stiftung und den Übertrag einer Anleihe aus dem Privatdepot in das Stiftungsdepot. Somit hat die Stiftung das Licht der Welt erblickt und der Notarvertrag für die Nachlassregelungen und die Schenkungen wird in Auftrag gegeben.

Im Gesamtzusammenhang verdeutlicht der Vermögensberater die Notwendigkeit von General- und Vorsorgevollmachten sowie von Patientenverfügungen. Diese Themen sollen im nächsten Schritt angegangen werden.

Die Eheleute S. und die drei Schwestern sind sich einig: Diese Vermögensberatung ging über das Normalmaß weit hinaus. Auch die Sparkasse kann sehr zufrieden sein:

Es ist eine starke Kundenbindung entstanden.

Kapitalabflüsse im Erbfall sind vermieden worden.

Das Stiftungsvermögen wird in der Sparkassen-Finanzgruppe gehalten.

Es ergeben sich Ertragspotenziale und Cross-Selling-Ansätze.

Die Sparkasse hat Know-how in einem nicht alltäglichen Fall gezeigt.

Die Stiftungsgründung liegt nun schon viele Monate zurück. Zwischenzeitlich ist der Erbfall bereits eingetreten. Das Stiftungsvermögen beträgt Stand heute mehr als zwei Millionen Euro und ist bis auf ein kleines Kontoguthaben komplett im Wertpapierdepot der Sparkasse angelegt.

Stiftungslandschaft in Deutschland und im Verbund

Bundesverband deutscher Stiftungen

Derzeit sind hierzulande mehr als 23.000 rechtsfähige Stiftungen aktiv. Ihre Zahl steigt seit Jahren rasant an. Rund 96 Prozent dieser Stiftungen sind als gemeinnützig und damit als steuerbefreit anerkannt. Das von Stiftungen verwaltete Vermögen wird auf rund 100 Milliarden Euro geschätzt.

Die geschäftspolitische Bedeutung von Stiftungen wächst in der Sparkassen-Finanzgruppe seit Jahrzehnten kontinuierlich. Sparkassen sind mit ihren 752 eigenen Stiftungen die stifterisch aktivste Unternehmensgruppe im Land.

Die Fördertätigkeit erstreckt sich auf Kunst, Kultur, Soziales, Sport, Wissenschaft, Forschung, Umweltschutz und auf die Unterstützung von Bürgerstiftungen. Rund 75 Millionen Euro fließen als Stiftungsausschüttungen jährlich in ehrenamtliche Projekte. Die Institute begleiten die Stifter von der Idee zur Gründung, über die Stiftungsverwaltung bis zum Management des Stiftungsvermögens.

Immer mehr Bürger und Unternehmen, die Gutes tun und dabei auch noch Steuern sparen wollen, gründen gemeinnützige Stiftungen. Die Sparkassen sind kompetente Berater und Partner und sichern sich damit langfristige Kundenbindungen.

Der Artikel ist in der Zeitschrift „S-Privatkundenberatung“ erschienen und wurde leicht bearbeitet und gekürzt.

Bundesverband deutscher Stiftungen

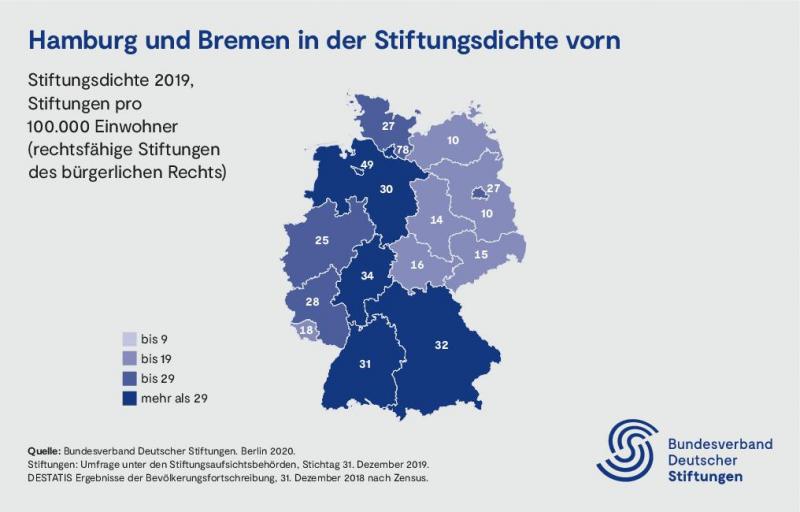

Bei der Stiftungsdichte liegen Hamburg und Bremen vorn.