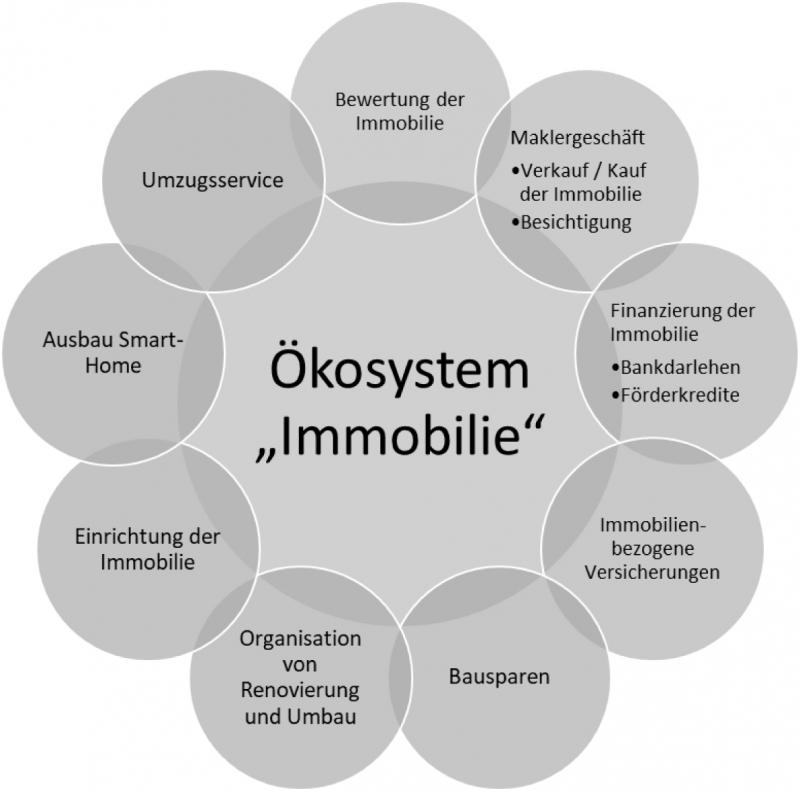

Die Beratung von Immobilienfinanzierungen ist eine Kernkompetenz der Sparkassen und ein Ertragstreiber. Die Institute sind auch im Maklergeschäft, bei Bausparverträgen und immobilienbezogenen Versicherungen aktiv; sie genießen Vertrauen in der Bevölkerung und verfügen über einen großen Kundenstamm.

Marktanteile sichern

Dennoch bauen andere Anbieter ihre Marktanteile aus. Potenzielle Kunden nutzen die Leistungen von Vermittlern und Vergleichsplattformen – und wählen Angebote konkurrierender Anbieter.

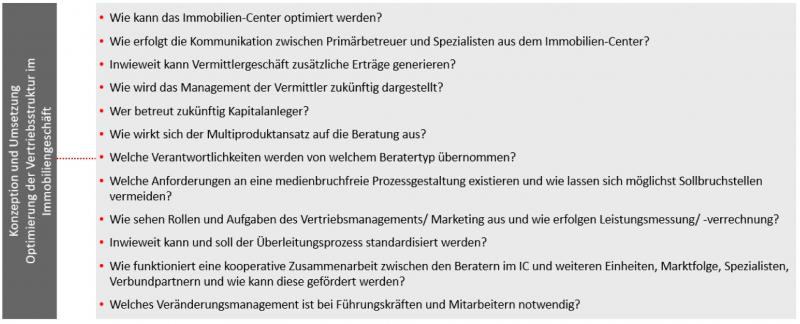

Ein Grund hierfür könnte darin liegen, dass das Konzept der Immobiliencenter bisher teilweise halbherzig umgesetzt wurde. Es fehlte der letzte Schritt zu einem ganzheitlichen Beratungsansatz.

Beispiel: Aktives Vermittlergeschäft sieht anders aus

Einmal angenommen, eine mittelgroße Sparkasse hat eine durchschnittliche Bilanzsumme von drei Milliarden Euro. Baufinanzierungsberater und Makler sind dezentral angesiedelt, wurden aber 2019 in einem Immobiliencenter zusammengelegt. Über verschiedene Kanäle kommt Immobiliengeschäft ins Center.

Das Plattformgeschäft wird bislang als Ventillösung genutzt, das Vermittlergeschäft wird eher reaktiv betrieben. Es gibt kein Screening, das Strukturen und Trends regionaler und überregionaler Vermittler erfasst und bewertet. Eine nennenswerte Ertragssteigerung ist nicht gelungen. Wie lässt sich die Vertriebsstruktur im Immobiliengeschäft verbessern; was erwarten die Kunden?

Was der Immobilienkunde wünscht

Kunden wünschen bei Finanzthemen vor allem Einfachheit, Convenience und Transparenz. Der Kunde will mehrere miteinander vergleichbare Finanzierungsangebote für eine Immobilie erhalten. Zudem soll der Dienstleister dem Kunden die Wünsche erfüllen, die dieser nur zu äußern braucht.

Das können Plattformen und Neo-Banken trotz steigender Regulatorik schon heute bieten.

Findet der Kunde hier einen Marktteilnehmer, der die Anforderungen erfüllt, ist seine Wechselbereitschaft hoch – zumal sich viele Kunden während der Pandemie an digitale Angebote der Sparkassen, aber auch von Wettbewerbern, gewöhnt haben.

Das Immobiliencenter 2.0 bietet mehr

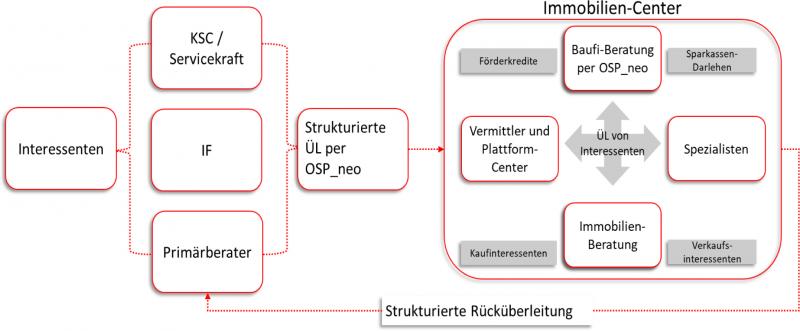

Für die Beispielsparkasse heißt das, dass der Kunde im Immobiliencenter ganzheitlich beraten werden sollte. Ein Zusammenspiel aller beteiligten Berater ist unabdingbar. Es bedarf strukturierter Überleitungsprozesse und einer elektronischen Erfassung der Gesprächsergebnisse.

Das umzusetzen, ist in der Sparkassen-Finanzgruppe mithilfe der OSPlus-neo-Prozesse für die Baufinanzierung bereits möglich. Die Sparkasse bezieht nicht nur Verbundpartner wie Versicherungen und Bausparkassen in eine Beratung mit ein. Die Sparkasse kooperiert zudem mit neuen Geschäftspartnern, etwa Dienstleistern, die datengetriebene Immobilienbewertungen anbieten und Informationen digital an Immobilienberater überleiten, damit diese Kontakt zum potenziellen Verkäufer aufnehmen. Weitere externe Partner des Finanzdienstleisters könnten Umzugsservices, Handwerksbetriebe und Smarthome-Anbieter sein.

Online-Angebot ausbauen

Zusätzlich bietet Plattformgeschäft die Möglichkeit, Kunden nicht nur eigene Produkte anzubieten, sondern auch eine herstellerunabhängige Finanzierungslösung zu finden. Das erfüllt einerseits den Kundenwunsch nach Transparenz und vergleichbaren Angeboten, die der Kunde online ohnehin eigenständig sucht.

Andererseits wird auch dann Ertrag generiert, wenn der Kunde die Finanzierung über das beratende Haus nicht wünscht. Die Baufinanzierungsberatung wird also in Zukunft anbieterunabhängiger, zumal Kunden es begrüßen, wenn Baufinanzierungsberater einer Sparkasse auch alternative Angebote machen.

Strategische Partnerschaften geplant

Beispielsweise der Immobiliendienstleister iib-Institut bietet in der Sparkassen-Finanzgruppe eine zeitgemäße Lösung zur Immobilienbewertung, die etwa mit der Anwendung des Fintechs PriceHubble vergleichbar ist. Im Vermittler- und Plattform-Center sowie bei den strategischen Partnerschaften mit Spezialisten muss die Beispielsparkasse allerdings Eigenleistungen einbringen.

Perspektivisch wird die Beispielsparkasse den OSPlus-neo-Prozess Baufinanzierung 2.0 einführen. Mithilfe der Prozesse wird es zukünftig möglich sein, Dokumente vollständig digital auszutauschen und dem Kunden den aktuellen Status seiner Finanzierungsanfrage zu übermitteln – ein wichtiger Schritt zur Optimierung der Kundenreise.

Mehrdimensionales Beratungsmodell erfordert neues Anforderungsprofil

Neben der konzeptionellen und technischen Umsetzung muss das Beispielinstitut Veränderungsprozesse einleiten. Die Arbeit im Immobiliencenter neuer Prägung unterscheidet sich vom bisherigen, eindimensionalen Beratungsmodell. Die neuen Beratungsformen machen eine Neugestaltung der Aufgaben und Prozesse in der Marktfolge erforderlich.

Neue Rollen für Berater entstehen

Sparkassenberater im Immobiliencenter verstehen sich künftig als Problemlöser, die auch außerhalb des eigenen Produktportfolios beraten. Sie organisieren Spezialisten mit dem Ziel, die Kundenreise so angenehm und umfassend wie möglich zu gestalten.

Das Rollen- und Anforderungsprofil der Berater muss entsprechend überarbeitet werden. Im Ergebnis erhalten Kunden eine unabhängige, transparente und vollumfängliche Beratung. So kann das Immobiliencenter 2.0 das Leistungsangebot erweitern, Potenziale nutzen und die Kundenbindung stärken.