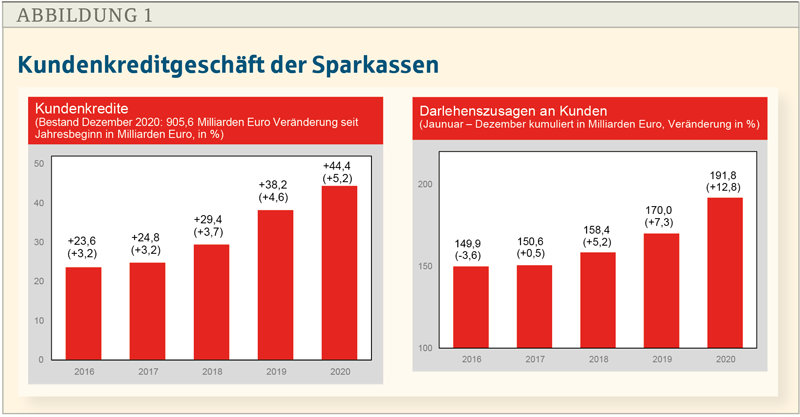

Im Kundenkreditgeschäft konnten die Sparkassen mit einer Steigerung von 44,4 auf 905,6 Milliarden Euro einen Rekordzuwachs (+5,2 Prozent seit Jahresbeginn) verbuchen.1 Die schon gute Zuwachsrate aus dem Vorjahr (+4,6 Prozent) ist damit noch übertroffen worden. Das Neugeschäft hat sich gegenüber 2019 um 12,8 Prozent erhöht. Die neu zugesagten 191,8 Milliarden Euro sind ebenfalls ein neuer Bestwert (s. Abb. 1).

Bei Krediten an Unternehmen und wirtschaftlich Selbstständige haben die Sparkassen einen Zuwachs von 25,9 (+5,8 Prozent) auf einen Bestand von 469,8 Milliarden Euro erreicht. Dabei haben sie im Jahresverlauf 106,4 Milliarden Euro neue Darlehen gegenüber Unternehmen und wirtschaftlich Selbstständigen zugesagt. Der bisher beste Wert aus dem Vorjahr (93,3 Milliarden Euro) ist damit noch übertroffen worden.

Kredite an Privatpersonen sind auch überdurchschnittlich angestiegen: Der Bestand hat sich um 19,1 (+5,3 Prozent) auf 382,7 Milliarden Euro erhöht. Das Neugeschäft belief sich auf 77,3 Milliarden Euro (+10,6 Prozent) – auch das ein bisher nicht erreichter Wert.

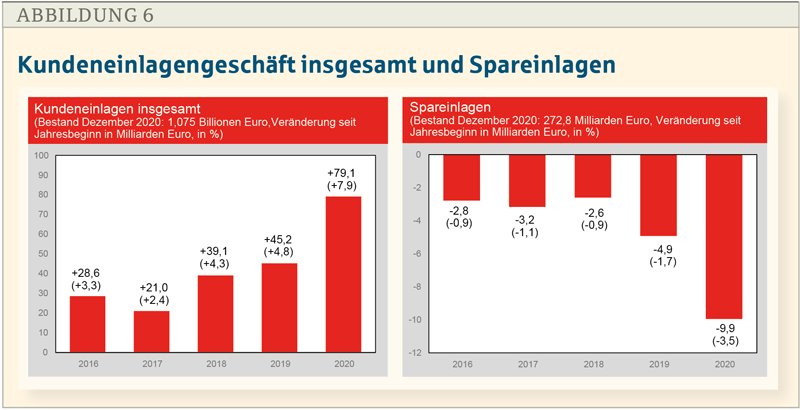

Der Bestand der Kundeneinlagen hat sich 2020 mit 79,1 Milliarden Euro (+7,9 Prozent) so stark erhöht wie nie zuvor. Der Vorjahreszuwachs (+45,2 Milliarden Euro, +4,8 Prozent) ist klar übertroffen worden.

Bei weiterhin niedrigem Zinsniveau setzten sich die Verschiebungen zwischen den Anlagekategorien fort: Mittelzuflüssen bei Sichteinlagen (+14,6 Prozent) standen Rückgänge bei Termingeldern (-23,5 Prozent) und Eigenemissionen (-12,6 Prozent) gegenüber. Spareinlagen haben ebenfalls etwas verloren (-3,5 Prozent).

Im Kundenwertpapiergeschäft belief sich der Gesamtumsatz (Käufe plus Verkäufe) 2020 auf 145,9 Milliarden Euro – ein Plus von 31,1 Prozent gegenüber dem Vorjahr. Das ist der höchste Umsatz seit 2008. Umsätze gestiegen sind trotz (teilweise sicherlich auch wegen) der Börsenturbulenzen vor allem bei Aktien (+111,9 Prozent) und Investmentfonds (+19,2 Prozent).

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

Bei festverzinslichen Wertpapieren ist dagegen ein Minus von 13,0 Prozent zu verzeichnen. Der Nettoabsatz (Ankäufe zu Verkäufen) ist 2020 klar positiv und mit +19,1 Milliarden Euro nach 2000 der zweithöchste Wert.

Die Geldvermögensbildung der gesamten Sparkassenkunden (Einlagenzuwachs + Wertpapiernettoabsatz + zurechenbares Bauspar- und Lebensversicherungsgeschäft) hat mit 100,2 Milliarden Euro (+69,4 Prozent über dem Vorjahr) einen neuen Höchstwert erreicht.

Die private Geldvermögensbildung war mit 70,9 Milliarden Euro auch so hoch wie nie und hat den Wert aus dem Vorjahr ebenfalls deutlich übertroffen.

Bei einem weiterhin intensiven Wettbewerb haben die Sparkassen 2020 ihre starke Marktposition insgesamt gut behauptet und halten im Kredit- und Einlagengeschäft die Marktführung.

Kreditgeschäft mit Unternehmen und Privatpersonen wächst stark

Das Kreditgeschäft der Sparkassen hat sich 2020 insgesamt sehr gut entwickelt. Im Neugeschäft ist der Vorjahreswert mit 191,8 um 21,8 Milliarden Euro (+12,8 Prozent) übertroffen und ein neuer Bestwert erreicht worden.

An Unternehmen und wirtschaftlich Selbstständige haben Sparkassen 2020 Kredite in Höhe von 106,4 Milliarden Euro zugesagt – 13,1 Milliarden Euro (+14,1 Prozent) mehr als im Vorjahr (s. Abb. 2). Damit ist erneut ein Rekordwert erreicht worden, denn der bisherige Bestwert aus dem Vorjahr (93,3 Milliarden Euro) wurde klar übertroffen.

In allen Quartalen haben die Zusagen dabei deutlich über dem Vorjahr gelegen. Das zeigt: Sparkassen stehen in der Pandemie-Krise an der Seite ihrer Unternehmenskunden und bieten Ihnen – je nach Bedarf – neben Eigenkrediten auch vergünstigte Mittel von KfW und Landesförderinstituten an.

In den 106,4 Milliarden Euro sind KfW und LFI-Sonderkredite in Höhe von 7,9 Milliarden Euro enthalten. Ihr Anteil am Neugeschäft an Unternehmen und wirtschaftlich Selbstständige beläuft sich entsprechend auf 7,5 Prozent. Auch unter Herausrechnung der Corona-Sonderkredite haben die Sparkassen also mit 98,5 Milliarden Euro das beste Neugeschäft überhaupt erreicht.

Das hervorragende Neugeschäft spiegelt sich auch in der Entwicklung der Bestände wider. Der an Unternehmen und wirtschaftlich Selbstständige 2020 herausgelegte Kreditbestand erhöhte sich um 25,9 Milliarden Euro (+5,8 Prozent) – in absoluten Zahlen noch etwas mehr als im bereits guten Vorjahr (+24,2 Milliarden Euro, ebenfalls +5,8 Prozent).

Der Kreditbestand hat Ende Dezember 2020 bei 469,8 Milliarden Euro gelegen. Das Tilgungsvolumen hat sich ebenfalls stark erhöht. Es belief sich auf 66,7 Milliarden Euro und lag damit um 11,9 Prozent über dem Vorjahr (59,6 Milliarden Euro).

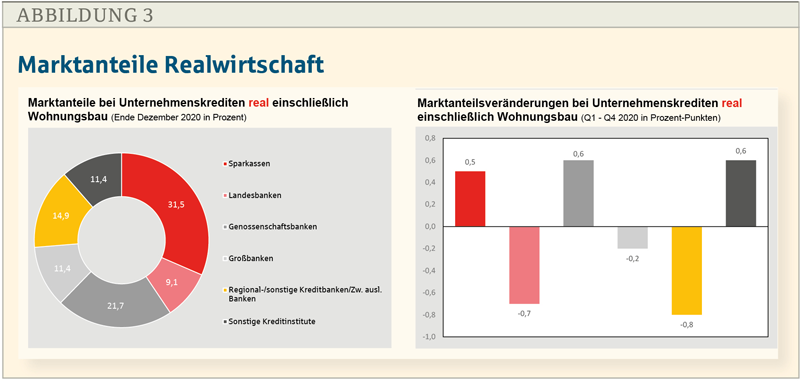

Diese gute Entwicklung spiegelt sich auch im Vergleich mit den Wettbewerbern wider. Bei einem im Jahresverlauf auch im Gesamtmarkt steigenden Marktvolumen2 haben die Sparkassen 2020 bei überdurchschnittlichem Bestandszuwachs an Marktanteilen hinzugewonnen (+0,5 Prozent-Punkte). Sie haben mit 31,5 Prozent ihre führende Marktpositionen behauptet (s. Abb. 3).

Genossenschaftsbanken haben ebenfalls kräftig hinzugewonnen (+0,6 Prozent‑Punkte auf 21,7 Prozent). Großbanken verzeichnen einen leichten Marktanteilsverlust (-0,2 Prozent-Punkte auf 11,4 Prozent). Die Gruppe der Regionalbanken/sonstige Kreditbanken/ Zweigstellen ausländischer Banken (Marktanteil 14,9 Prozent) hat kräftigt eingebüßt (-0,8 Prozent-Punkte), während die sonstigen Kreditinstitute (zu denen auch KfW und Förderinstitute zählen) ihren Marktanteil um 0,6 Prozent-Punkte auf 11,4 Punkte erhöhen konnten.

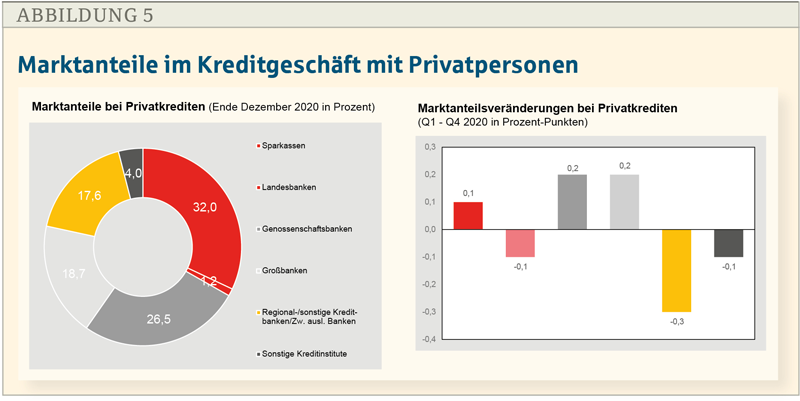

Sparkassen haben Privatkunden 2020 insgesamt Kredite in Höhe von 77,3 Milliarden Euro neu zugesagt – 7,4 Milliarden Euro (+10,6 Prozent) mehr als 2020. Auch der Bestand hat sich kräftig um 19,1 (+5,3 Prozent) auf 382,7 Milliarden Euro erhöht (s. Abb. 4).

Aufgrund des etwas über dem Gesamtmarkt liegenden Bestandszuwachses haben die Sparkassen 2020 einen leichten Marktanteilsgewinn (+0,1 %-Punkte) und behaupten in diesem Segment mit 32,0 Prozent Marktanteil die Spitzenposition (s. Abb. 5). Um 0,2 Prozent-Punkte hinzugewonnen haben Großbanken (Marktanteil: 18,7 Prozent) und die Genossenschaftsbanken (26,5 Prozent). Die Gruppe der Regionalbanken/sonstigen Kreditbanken/Zweigstellen ausländischer Banken büßt 0,3 Prozent-Punkte ein und hat Ende 2020 bei einem Marktanteil von 17,6 Prozent gelegen.

Der Anstieg des Neugeschäfts ist wie auch in den Vorjahren vollständig auf die Entwicklung bei den Privaten Wohnungsbaukrediten zurückzuführen. Die Sparkassen haben 2020 Rekordzusagen in Höhe von 67 Milliarden Euro getätigt – gegenüber dem Vorjahr 8,1 Milliarden Euro mehr (+13,7 Prozent).

Dieser Zuwachs ist einerseits Ausdruck der erheblichen Preissteigerungen der vergangenen Jahre, infolgedessen Sparkassen höhere Immobiliendarlehen vergeben haben als in den Vorjahren.

Für die zweite Hälfte des Jahres 2020 ist dabei allerdings zu berücksichtigen, dass durch die Absenkung der Mehrwertsteuersätze im Juli die Baupreissteigerung abgebremst worden ist und die Baupreise im November 2020 sogar unter dem Vorjahresmonat gelegen haben. Unverändert hoch ist vor dem Hintergrund der dauerhaft niedrigen Zinsen und der empfundenen Unsicherheit der Finanzmärkte auch die Attraktivität der Immobilien als Wertanlage.

Der Bestand Privater Wohnungsbaukredite verzeichnet dadurch einen Rekordzuwachs von 20,4 Milliarden Euro (+6,4 Prozent) – weit über dem Vorjahr (+5,9 Prozent). Ende 2020 belief sich das Bestandsvolumen auf 341,6 Milliarden Euro.

Das Neugeschäft bei Konsumentenkrediten/Sonstigen Krediten war 2020 wie schon in den Vorjahren rückläufig. Im Neugeschäft haben die Sparkassen 10,2 Milliarden Euro zugesagt – 0,7 Milliarden Euro (-6,0 Prozent) weniger als im Vorjahr.

Allerdings ist dies teils auch auf die Sondersituation mit verringerten Konsummöglichkeiten (temporär geschlossener stationärer Handel, eingeschränkter Reiseverkehr) zurückzuführen. Der Bestand reduziert sich um 1,3 (-3,0 Prozent) auf 41,2 Milliarden Euro.

Kundeneinlagen steigen stärker als je zuvor

Im Zuge der Corona-Krise haben die Sparkassen 2020 mit 79,1 Milliarden Euro (+7,9 Prozent, Vorjahr: +4,8 Prozent) den höchsten Bestandszuwachs binnen eines Jahres überhaupt verzeichnet. Der Bestand zum Jahresende 2020 beläuft sich auf 1,07 Billionen Euro (s. Abb. 6).

Das Einlagengeschäft mit Privatkunden hat dabei ein Plus von 54 Milliarden Euro (+6,9 Prozent) verbucht – ebenfalls ein weit über den Vorjahren (zuletzt 2019: +5,0 Prozent) liegender Zuwachs.

Mittelzuflüsse kamen für die Sparkassen bei weiterhin sehr niedrigem Zinsniveau wieder ausschließlich bei Sichteinlagen, die mit einem Plus von 96,9 Milliarden Euro (+14,6 Prozent) – über alle Kundengruppen – auch auf Rekord-Niveau zugelegt haben (Vorjahr: +8,8 Prozent). Gleichzeitig sind die Bestände bei Termineinlagen (-23,5 gegenüber -3,1 Prozent in 2019), Eigenemissionen (-12,6 gegenüber -9,4 Prozent) und Spareinlagen (-3,5 gegenüber -1,7 Prozent) stärker zurückgegangen als 2019.

Der gegenüber den Vorjahren stärkere Rückgang bei den Spareinlagen ist vor allem auf Kündigungen bei Prämiensparverträgen und den Abzug der Gelder (Abbau „S-Prämiensparen flexibel“ mehr als -22 Prozent gegenüber dem Jahresende 2019) zurückzuführen.

Grund für den hohen Sichteinlagenzuwachs sind einerseits die verringerten Konsummöglichkeiten (aufgrund zeitweiliger Schließungen des stationären Handels und bestehender Reisebeschränkungen, s. o.). Andererseits haben die Kunden in dieser Phase aber auch das Geld zusammengehalten und Sicherheitsrücklagen gebildet.

Dieser hohe Einlagenzuwachs stellt die Sparkassen vor erhebliche Herausforderungen. Trotz des sehr dynamischen Kreditgeschäfts konnte ein Teil dieser Zuflüsse nicht in Kundenkredite gebunden werden und musste bei der Deutschen Bundesbank unter Entrichtung von Verwahrentgelt geparkt werden.

Deshalb setzt sich der DSGV bei der EZB für Erleichterungen ein (z. B. für höhere Freibeträge im Staffelzinsregime).

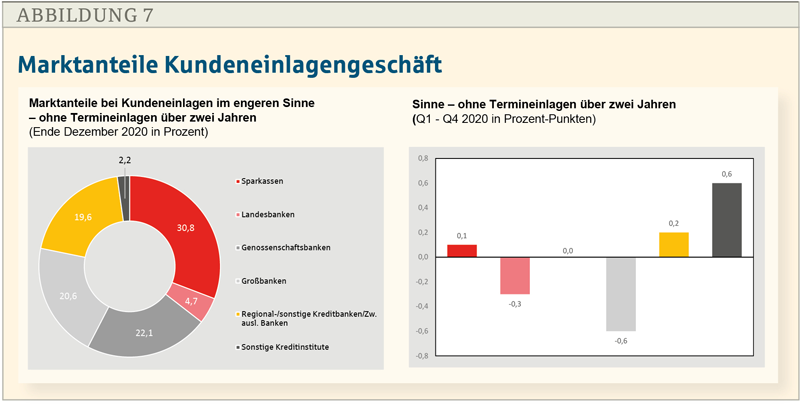

Das gesamte Marktvolumen im Einlagengeschäft ist 2020 nicht ganz so stark gewachsen wie das Bestandsvolumen der Sparkassen. Sparkassen haben deshalb leicht an Marktanteil hinzugewonnen (+0,1 Prozent-Punkte auf 30,8 Prozent) und ihre führende Stellung ausgebaut (s. Abb. 7).

Die Genossenschaftsbanken haben auf Marktniveau zugelegt. Ihr Marktanteil bleibt gegenüber dem Vorjahr unverändert bei 22,1 Prozent. Relativ stärker als die Sparkassen haben die Gruppe Regionalbanken/ sonstige Kreditbanken/Zweigstellen ausländischer Banken (+0,2 Prozent-Punkte auf 19,6 Prozent) und die Sonstigen Banken (+0,6 Prozent-Punkte auf 2,2 Prozent) zugelegt. Großbanken haben dagegen deutlich verloren (-0,6 Prozent-Punkte auf 22,1 Prozent).

Höchster Nettoabsatz im Kundenwertpapiergeschäft seit 2000

Der Gesamtumsatz (Käufe plus Verkäufe) belief sich 2020 auf 145,9 Milliarden Euro – 31,1 Prozent über dem Vorjahr und der höchste Umsatz seit 2008. Der Umsatz hat sich trotz bzw. teilweise sicherlich auch wegen der Börsenturbulenzen vor allem bei Aktien (+111,9 Prozent) und Investmentfonds (+19,2 Prozent) gesteigert. Festverzinsliche Wertpapiere waren dagegen mit minus 13,0 Prozent rückläufig. Insgesamt sind Käufe (+35,2 Prozent) weit stärker gestiegen als die Verkäufe (+26,1 Prozent).

Der Nettoabsatz (Ankäufe zu Verkäufen) ist 2020 klar positiv und mit +19,1 Milliarden Euro der zweithöchste Wert nach dem Jahr 2000. Grund ist vor allem ein hoher positiver Nettoabsatz bei Investmentfonds (+14,1 Milliarden Euro).

Auch bei Aktien haben die Kundenkäufe deutlich überwogen (+4,7 Milliarden Euro), während sich der Nettoabsatz bei festverzinslichen Wertpapieren lediglich auf plus 0,3 Milliarden Euro belief.

Unter den Fonds weisen Aktienfonds (+6,6 Milliarden Euro), offene Immobilienfonds (+3,8 Milliarden Euro), Gemischte Fonds (+2,8 Milliarden Euro) und Sonstige Fonds (+1,6 Milliarden Euro) die höchsten positiven Salden auf.

Sparkassenkunden bilden mehr Geldvermögen als je zuvor

Unter Einbezug des den Sparkassen zurechenbaren Bauspar- und Lebensversicherungsgeschäfts haben Sparkassenkunden 100,2 Milliarden Euro direkt und indirekt bei ihrer Sparkasse neu angelegt. Gegenüber dem Vorjahr sind das 69,4 Prozent mehr.

Die Privatpersonen haben unter Berücksichtigung des Bauspar- und Lebensversicherungsgeschäfts bei den Sparkassen 70,9 Milliarden Euro an zusätzlichen Geldern angespart. Die Steigerung gegenüber dem Vorjahr beträgt 43,7 Prozent.

Autoren

Immo Janßen ist Referent beim Deutschen Sparkassen- und Giroverband (DSGV) in Berlin.

Yvonne Schulze ist Sachbearbeiterin beim DSGV in Berlin.

Hier finden Sie weitere Beiträge aus den Betriebswirtschaftlichen Blättern (BBL)

⇒ Infotipp: Setzen Sie auf diesen Link ein Bookmark - und Sie haben jederzeit einen Überblick über die Betriebswirtschaftlichen Blätter.

- 1Die Daten in diesem Beitrag basieren auf DSGV-internen Berechnungen sowie Zahlen der Bundesbank.

- 2Hier Kredite an die Realwirtschaft = Unternehmenskredite einschließlich gewerbliche Wohnungsbaukredite ohne Kredite an Versicherungsunternehmen und Finanzierungsinstitutionen (= Wertpapierhändler auf eigene Rechnung, Tätigkeiten von Kreditkartengesellschaften, Bürgschaftsbanken, Wertpapiersammelbanken, Wertpapierhandelsunternehmen, Verbriefungsgesellschaften)