Seit einigen Jahren gilt Kenia als ein Zentrum für technologische Innovationen, aus dem hoch innovative Finanztechnologien kommen. Das ostafrikanische Land gehört im Finanzsektor zu den innovativen Top-Nationen des Kontinents. In der Regel wird Kenia auf Platz drei geführt – nach Nigeria und Südafrika.

Das robuste Wachstum der kenianischen Fintech-Landschaft ist größtenteils auf die Verbreitung der Mobiltelefonie sowie die generelle Aufgeschlossenheit des Lands gegenüber technologischen Innovationen zurückzuführen.

Intelligente Fintech-Lösungen erfordern eine digitale Infrastruktur. Schon wenige Kilometer von der Hauptstadt Nairobi wird es aber bereits schwer mit einer Internet-Verbindung. Seit Sommer letzten Jahres schwebten 20 Kilometer über dem Land Ballons. Sie sind von der Erde nicht zu sehen, aber die Kenianer spürten sie: Denn nun sollten viele von ihnen LTE-Empfang auf ihren Smartphones haben.

Mobiloffensive von Google schwer finanzierbar

Der Google-Mutterkonzern Alphabet hatte hier erstmals sein Projekt „Loon“ umgesetzt. 35 Wetterballons waren darin als schwebende Mobilfunkmasten im Einsatz. Die Technik an Bord hatte das LTE-Signal in einem Radius von etwa 20 Kilometern gesendet.

In Kenia konnte durch Loon somit eine zusätzliche Fläche von rund 80.000 Quadratkilometern (etwa die Größe des Bundeslands Bayern) abgedeckt werden. Algorithmen sorgten dafür, dass sich die fliegenden Sendestationen nicht ins Gehege kommen.

Ein halbes Jahr später musste das Projekt gestoppt werden: Loon konnte nicht kostengünstig genug zum Laufen gebracht werden. Die US-amerikanische Firma hatte mit dem Provider Kenya Telecom kooperiert. Für eine kostendeckende Arbeit des Projekts hätten Kunden jeweils rund 3,60 Euro pro Monat zahlen müssen. Damit wäre aber nur die Gebühr für die Nutzung der Ballons abgedeckt.

Hinzugekommen wäre noch der normale LTE-Tarif des Providers. Der liegt derzeit bei mindestens 2,50 Euro für zwei Gigabyte Volumen. Für ein Land mit einem durchschnittlichen Monatseinkommen von etwa 550 Euro brutto ist das sehr viel Geld.

Das Pilotprojekt in Kenia wird nun im Laufe des März abgeschaltet. Google hat aber zehn Millionen US-Dollar zugesagt, um gemeinnützige Organisationen und Unternehmen in Kenia zu unterstützen.

M-Pesa als weltweites Vorzeigeprojekt

In Kenia gibt es etwa 150 Fintech-Unternehmen. Der Großteil der Akteure ist im Bereich „mobile Zahlungen und digitale Kredite“ tätig. Wenige Fintechs beschäftigen sich mit digitaler Zahlungsabwicklung und Onlinebanking (siehe Abb. 1).

Es gibt noch ein anderes Projekt, dass seit 13 Jahren für Furore sorgt – das weltweit gelobte Zahlungssystem M-Pesa des kenianischen Providers Safaricom. M-Pesa, eine Plattform für den Geldtransfer per Mobiltelefon, hat zu einer bedeutenden finanziellen Inklusion beigetragen und Impulse für die Gründung anderer Fintechs gegeben. Bei M-Pesa können die Kenianer per SMS auch ohne Bankkonto Geld verschicken und empfangen.

Es ist schwierig, die Revolution im Bereich des mobilen Gelds zu verstehen, ohne zunächst die bahnbrechenden Ereignisse zu analysieren, die den Aufstieg von M-Pesa in Kenia ermöglicht haben. Die frühe Phase der Einführung von M-Pesa war ein Wendepunkt, denn sie lieferte eine Blaupause für Regulierungsbehörden in anderen Ländern.

Nachdem Safaricom Mitte der 2000er-Jahre erstmals an sie herangetreten war, stand die kenianische Zentralbank (CBK) vor einer schweren Entscheidung. Sie konnte entweder den Status quo beibehalten und den Antrag mit der Begründung ablehnen, dass der rechtliche Rahmen die Teilnahme von Nicht-Banken nicht zulässt.

Zentralbank lässt sich auf Experiment M-Pesa ein

Oder aber man konnte Safaricom erlauben, mit einer potenziell bahnbrechenden Technologie zu experimentieren, auch ohne bereits über einen vollständig ausgearbeiteten regulatorischen Rahmen zu verfügen.

Letztendlich entschied sich die Bank für den Ansatz „Testen und Lernen“, nachdem sich bereits in Pilotprojekten das Potenzial von mobilem Geld für die finanzielle Inklusion gezeigt hatte.

Der größte Beitrag bestand darin, Safaricom zu erlauben, mit Tausenden von Einzelhandelsvertretern Verträge abzuschließen, um kleine korrespondierende Banken („Agenten“) im ganzen Land zu gründen. Außerdem sind diese Agenten-Banken von Vorschriften befreit worden, die für normale Banken und andere Finanzdienstleister gelten.

Auf diese Weise war es möglich, mobile Geldkonten zu registrieren und grundlegende Ein- und Auszahlungsdienste anzubieten, ohne die gleichen Kapital- und Liquiditätsanforderungen wie traditionelle Banken erfüllen zu müssen. Diese sogenannten Unbedenklichkeitsbescheinigungen sind zugleich auf private Mobilfunknetzbetreiber ausgeweitet worden, sodass praktisch jeder von ihnen frei in den Markt für mobiles Geld eintreten konnte.

Regulatorische Hürden gesenkt

Ein weiterer kritischer Aspekt dieses regulatorischen Ansatzes war, Anforderungen an Kundenidentifizierung und Geldwäsche zu lockern. Sie gelten als größte Barriere für die finanzielle Inklusion in den Entwicklungsländern.

Safaricom hat deshalb Limite für die mobile Geldmenge festgelegt, die in einem bestimmten Zeitraum auf einem Konto gehalten oder getätigt werden konnten. Im Gegenzug hat die CBK dem Unternehmen gestattet, weniger strenge Identifizierungsstandards zu verwenden.

Diese angepassten KYC-AML-Standards haben die kostspieligste Hürde gesenkt, um die finanziell Ausgegrenzten zu erreichen. Denn arme Bürger in ländlichen Gebieten haben oft keinen formalen Identitätsnachweis und ländliche Banken damit keine kosteneffiziente Möglichkeit, die Identität für Konten mit geringem Guthaben zu überprüfen.

2010 hat die Zentralbank darüber hinaus auch den Geschäftsbanken erlaubt, unter diesem vereinfachten regulatorischen Rahmen „Agent Banking“ zu betreiben. Eines der größten Hindernisse für die finanzielle Eingliederung von Personen ohne Bankverbindung war damit ebenfalls beseitigt.

Einzelpersonen konnten nun direkt auf eine ganze Reihe von Bankdienstleistungen von formalen, aufsichtsrechtlich regulierten Banken zugreifen, ohne zu einer städtischen Filiale fahren zu müssen. Zehn Millionen Kenianer haben allein durch die M-Shwari-Anwendung der Commercial Bank of Kenya Zugang zu Finanzdienstleistungen erhalten.

2011 hat die CBK das bahnbrechende National Payment System Bill genehmigt, das wohl weltweit den flexibelsten Rahmen für das Agent Banking geschaffen hat.

Heute bietet M-Pesa eine Reihe von Funktionalitäten (zum Beispiel Kredite erhalten und Ersparnisse transferieren). Zu den anderen Anbietern im Bereich mobiles Geld gehören Airtel Kenya, Telkom Kenya Ltd und die Equity Bank, die Equitel anbietet. Dennoch ist M-Pesa der unangefochtene Marktführer.

Einem Bericht der Communication Authority of Kenya, der Regulierungsbehörde für den Kommunikationssektor in Kenia, zufolge lag die Zahl der aktiven Mobilgeld-Abonnements 2018 bei 31,6 Millionen.

Mobilgeld wichtiger Wirtschaftsfaktor

Mobiles Geld spielt heute eine wesentliche Rolle in praktisch jedem Sektor der kenianischen Wirtschaft. 95 Prozent der Kleinunternehmen geben an, mobiles Geld bereitwillig im Austausch für Waren und Dienstleistungen und zur Bezahlung ihrer Mitarbeiter zu akzeptieren.

Mobiles Geld hat auch den Weg für Hunderte neuer Start-up-Unternehmen geebnet, die vollständig über die Plattform für mobiles Geld laufen und Dienstleistungen anbieten, die von Mikrokranken- und Lebensversicherungen über landwirtschaftliche Produkte bis hin zu digitalisierten Zahlungen für Studiengebühren reichen.

Digitale Kreditvergabe sehr lukrativ

Die digitale Kreditvergabe steht im krassen Gegensatz zum konventionellen Prozess durch Banken. Die schnelle Akzeptanz von Online-Kreditplattformen hat die Zahl mobiler Kreditgeber wie Tala, Branch International, Fuliza und Okash stark ansteigen lassen.

Die digitale Kreditvergabe hat sich auf dem kenianischen Markt als sehr lukrativ erwiesen. Dies hat dazu geführt, dass fast alle etablierten Banken begonnen haben, mobile Sofortkredite anzubieten.

Fuliza, von Safaricom im Januar 2019 eingeführt, ist ein Service, der Nutzern einen Überziehungskredit anbietet. Die erlaubt Transaktionen, wenn das Guthaben auf ihren M-Pesa-Konten aufgebraucht ist. Im ersten Monat nach der Einführung hat das Telekommunikationsunternehmen sechs Milliarden kenianische Schilling (umgerechnet 45 Millionen Euro) an die Nutzer überwiesen. Dies ist nur die Spitze des Eisbergs und zeigt, wie lukrativ die digitale Kreditvergabe in Kenia ist.

Digitale Zahlungsabwicklung wächst

In Kenia wächst E-Commerce aufgrund der immer größer werdenden Mittelschicht deutlich. Obwohl Kenia eine M-Pesa-Nation ist, werden immer noch von vielen Menschen Karten genutzt. Dies hat dazu geführt, dass es viele neue Zahlungsabwickler gibt. Einige der Hauptakteure sind: Pesapal, iPay Africa oder Africa's Talking. Weitere Akteure planen, in den kenianischen Markt einzusteigen, um ebenfalls lukrative Erträge, die mit digitalen Zahlungen verbunden sind, zu erzielen.

Umstrukturierung der Branche durch Onlinebanking

Per Onlinebanking können Kunden viele Finanztransaktionen über die Webseite oder Smartphone-Applikation ihrer Bank durchführen. Die Revolution im Onlinebanking hat zu einer Umstrukturierung des herkömmlichen Bankenmodells geführt. Verschiedene Banken in Kenia halten die technologische Innovation für eine Schlüsselstrategie, mit der sie ihre Effizienz verbessern und gleichzeitig ihre Betriebskosten senken können. Alle Banken in Kenia bieten Onlinebanking-Kanäle an, wobei die Kunden über die Webseiten der Banken oder über Mobiltelefonanwendungen online Transaktionen durchführen können.

Google hat eine App veröffentlicht, mit der Banken und Kreditgeber Mobiltelefone aus der Ferne sperren können, wenn Nutzer nicht ihre monatlichen Raten zahlen. Wenn das Gerät gesperrt ist, können Nutzer nur auf wenige eingeschränkte Funktionen wie Notrufe, eingehende und ausgewählte ausgehende Anrufe, Einstellungen sowie Sicherungs- und Wiederherstellungsdienste zugreifen.

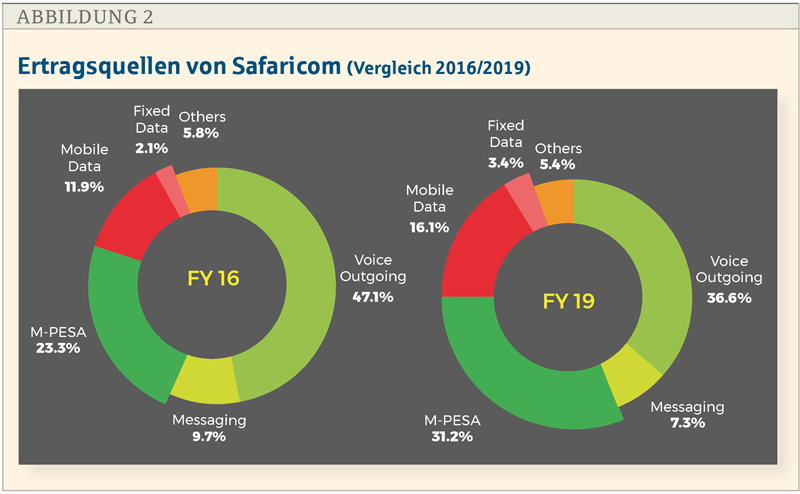

Die App ist gemeinsam mit Safaricom entwickelt worden. Abbildung 2 zeigt die Ertragsquellen des Kommunikationsunternehmens. Google unterstützt Safaricom bei seinem neuen Finanzierungsplan „Lipa Mdogo Mdogo“.

Kenianer bekommen gegen eine Anzahlung von 1000 kenianischen Schilling (umgerechnet sieben Euro) und für eine tägliche Rate von 20 (0,15 Euro) Zugang zu preiswerten 4-G-Smartphones. Der Plan zielt darauf ab, mehr Erstnutzer ins Internet zu holen.

Erfolgreiche finanzielle Inklusion hat Schattenseiten

Mit M-Pesa ging ein rasanter Anstieg der finanziellen Inklusion in Kenia einher. Laut Finaccess hat sich der Anteil der Erwachsenen, die mindestens ein formelles Finanzprodukt nutzen, von 27 (2006) auf 83 Prozent fast verdreifacht. Dies ist fast ausschließlich auf die weite Verbreitung von mobilem Geld zurückzuführen.

Immerhin 62 Prozent der Kenianer nutzen auch informelle Mittel, darunter Darlehen, Geschenke und andere finanzielle Unterstützung von Freunden und Familie. Sechs Prozent greifen ausschließlich auf informelle Instrumente zurück.

Aber der Erfolg hat auch Schattenseiten. Die Zahl der digitalen Kreditvermittler wächst täglich. Doch die freizügige Art der kenianischen Regulierung bedeutet oft, dass diese Firmen kaum kontrolliert werden. So werden mitunter diejenigen ausgenutzt, die schnelles Geld benötigen.

Selbst wenn die schiere Masse von Kreditvermittlern, die bereit ist, Kredite zu vergeben, das Wachstum von Kleinunternehmen angekurbelt hat, sind viele Nutzer in eine Schuldenfalle geraten.

Kenias Credit Reference Bureau (CRB) hat 2,7 Millionen Menschen auf eine schwarze Liste gesetzt. Sie sind nicht in der Lage, Kredite von umgerechnet nur zwei Euro zurückzuzahlen.

Trotz des bemerkenswerten Innovationstempos in Kenia gibt es kaum Belege dafür, dass der Zugang zu Finanzmitteln signifikante Entwicklungseffekte für einkommensschwache Haushalte und kleinere Unternehmen gehabt hat.

Der Finaccess-Bericht 2019 hat die finanzielle Gesundheit der Kenianer gemessen. Finanzielle Gesundheit bezieht sich auf die Fähigkeit der Bevölkerung, Finanzdienstleistungen zu nutzen, um den täglichen Bedarf zu decken, sich vor Schocks zu schützen und ihre langfristigen Ziele zu erreichen.

Die Ergebnisse zeigen einen Rückgang der finanziellen Gesundheit von 39 (2016) auf 22 Prozent im Jahr 2019. Dies macht deutlich, dass die zunehmende Breite und Reichweite des Finanzwesens in Kenia dennoch nicht zu erhofften Entwicklungsgewinnen führt.

Die eigentliche Herausforderung besteht somit darin, die richtigen Finanzdienstleistungen an die Punkte des größten Bedarfs zu bringen, und zwar so, dass jeder davon profitiert. Menschen, die bereits mit der Rückzahlung von Krediten zu kämpfen haben, sollten daher nicht weiter kreditiert werden.

Eine „blinde Kreditvergabe“ oder „Kreditvergabe zum Lernen“ ist zu vermeiden. Neben der Qualität der auf dem Markt verfügbaren Produkte ist auch die Breite der Vielfalt wichtig. Letztlich liegt die Verantwortung bei der Regierung, eine angemessene Verbraucherschutzgesetzgebung zu etablieren.

Fazit

Kenia ist weltweit anerkannt als Vorreiter in Sachen Finanzinnovation. Diese Leistung ist bemerkenswert, denn das Finanzwesen hat das Potenzial, Lösungen für die realen Probleme zu finden, mit denen die Kenianer in ihrem Alltag konfrontiert sind. Ein Großteil der Innovationsaktivitäten im Land konzentriert sich auf den Zahlungsverkehr und digitale Kreditlösungen – beide eine wichtige Grundlage für den Handel.

Kenia hat dank seiner Vorzeigeplattform M-Pesa bei der finanziellen Inklusion einen Sprung nach vorne gemacht. Befördert worden ist dies auch durch neu verabschiedete Vorschriften, die Innovationen und die Einrichtung wichtiger Finanzmarktinfrastrukturen (zum Beispiel Kreditreferenzierungsbüros, Register für bewegliche Sicherheiten) weitgehend unterstützen.

Doch die finanzielle Inklusion hat auch ihre Schattenseiten. Zum einen ist da der Verschuldungsgrad einzelner Kreditnehmer. Und da ist zum anderen festzustellen, dass eine Fokussierung auf den formellen Zugang teilweise keinen Mehrwert für ärmere Bevölkerungsschichten gebracht hat. Der Zugang zu Finanzinstrumenten allein reicht nicht aus, um die Armut zu lindern und die Lebensqualität der Menschen zu verbessern.

Damit Finanzmittel für Endverbraucher einen Mehrwert haben, müssen sie rechtzeitig und in der richtigen Menge bereitgestellt werden, um ihren Nutzen zu erhöhen. Ebenso muss die Preisgestaltung stimmen. Darüber hinaus sind angemessene Informationen notwendig, um das Vertrauen zwischen Finanzangebot und -nachfrage zu stärken. Finanzinnovationen müssen die Realitäten der Nutzer berücksichtigen.

Autor

Silvio Andrae beschäftigt sich seit mehr als 20 Jahren mit Fragen aus dem Bereich „Development Finance“ und hat praktische Erfahrungen in Lateinamerika, Afrika und Asien gesammelt. In der Reihe „Fintechs weltweit“ stellt der Autor ausgewählte Regionen vor. Bisher erschienen:

Fintechs weltweit (1): Regionale Buntheit (Überblick)

Fintechs weltweit (2): Brasilien: Eldorado für Finanzexperimente

Fintechs weltweit (3): Indien: Der Kipppunkt

Fintechs weltweit (4): Südafrika: Es geht noch mehr

Fintechs weltweit (5): Singapur: Asiatischer Stadtstaat macht’s vor

PS: Im Text sollte noch nachfolgende Passage überarbeitet werden:

"Mobilfunkabonnements haben danach einen Anteil von 63,3 Prozentam gesamten Mobilfunkabonnements<@Silvio Andrae: Hier stimmtirgendetwas im Text nicht>, die bei 49,5 Millionen liegen. M-Pesa führtdas Feld an, gefolgt von Airtel, das laut Bericht insgesamt 3,77 Millio-nen Abonnenten hat."

BBL-Redaktion