Die Bank für Internationalen Zahlungsausgleich (BIZ) und die saudi-arabische G-20-Präsidentschaft haben die Gewinner des „G20 Techsprint-Hackathons“ bekannt gegeben. Er ist eine gemeinsame Initiative des BIZ-Innovationszentrums und der saudischen G-20-Präsidentschaft. Ziel ist es, das Potenzial neuer Technologien zur Lösung operativer Probleme in den Bereichen „Einhaltung von Vorschriften (Regtech)“ und der „Überwachung (Suptech)“ aufzuzeigen.

Der Name Regtech leitet sich ab vom englischen Begriff „Regulatory Technology“. Wie bei Fintechs geht es um den Einsatz innovativer Technologien. Der Fokus liegt bei Regtechs allerdings auf der durch innovative Technologien gestützten effektiveren und effizienteren Abbildung, Erfüllung und Dokumentation regulatorischer und aufsichtlicher Pflichten.

Von Regtechs abzugrenzen sind Suptechs (Supervisory Technologies). Suptech-Anwendungen unterstützen die Arbeit von Aufsichtsbehörden und können somit als Gegenstück zu Regtech verstanden werden. Die drei Gewinner, die von einer unabhängigen Expertenjury ausgewählt worden sind, fallen genau in den Bereich von Regtech- beziehungsweise Suptech-Anwendungen.

Ausgezeichnet worden ist das finnische Technologieunternehmen FNA. Ebenfalls einen Preis gewonnen hat Tookitaki, ein 2014 in Singapur gegründetes Software-Unternehmen. Die Derivate-Reportinglösung der Londoner Firma Regnosys gehört auch zu den Preisträgern. Mit welchen Lösungen konnten die drei Firmen die Jury überzeugen?

FNA-Plattform

FNA hat sich auf fortschrittliche Netzwerkanalyse und Simulationen spezialisiert. Preisgekrönt worden ist eine Plattformlösung, die einen dynamischen Informationsaustausch zwischen Zentralbanken und Aufsehern erlaubt.

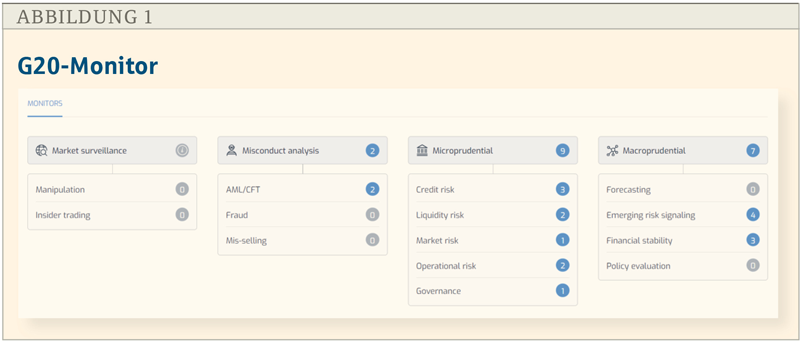

Es handelt sich um den G-20-Monitor (www.g20monitor.com), der als Antwort auf die Herausforderungen der Coronapandemie entwickelt worden ist (siehe Abb. 1). Mit dem Monitor als Suptech-Lösung lassen sich das globale Finanzsystem und die Wirtschaft überwachen, Verflechtungen zwischen den Marktteilnehmern kartieren und systemische Risiken identifizieren.

Die FNA-Lösung umfasst 30 interaktive Dashboards (siehe Abb. 1). Der Vorteil für die Nutzer: Große Datensätze verstehen, Risiken identifizieren und proaktiv in Echtzeit überwachen.

Finanzbehörden sind in der Lage, Probleme und Anomalien, die zu systemischer Instabilität führen könnten, schnell zu erkennen. Diese neue Lösung soll den Zentralbanken und Aufsichtsbehörden vor allem ein besseres Verständnis von Risiken ermöglichen, wie sie aus Verflechtungen der Marktteilnehmer resultieren können.

Die FNA-Plattform ist eine Cloud-Lösung. Sie umfasst eine Reihe von Technologien, um unstrukturierte und strukturierte Daten aus verschiedenen Quellen (zum Beispiel Datenlieferanten und sozialen Medien) zu beschaffen (www.g20monitor.com/data-sources.html).

Anschließend werden diese Daten mit relevanten Aufsichtsdatensätzen zueinander in Beziehung gesetzt. Der Monitor zeigt diese Informationen mit begleitenden Analysen und Modellierungen in den Dashboards an.

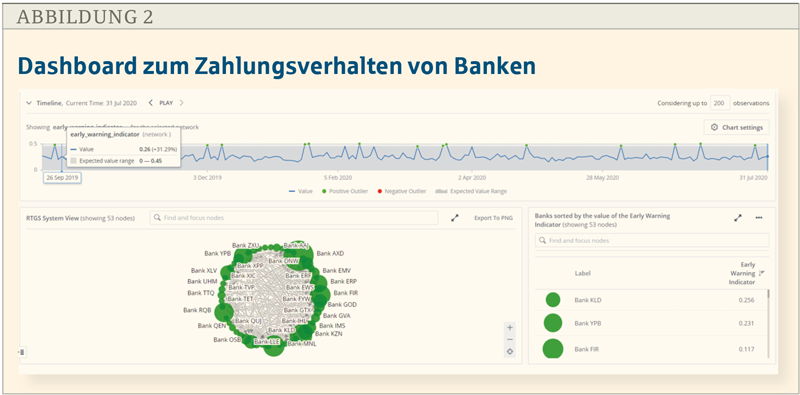

So gibt es etwa ein Dashboard zum Zahlungsverhalten von Banken auf Basis des Netzwerks der RTGS-Daten. In realen Anwendungen werden Daten auf Transaktionsebene aus RTGS-Systemen verwendet.

Die Knoten repräsentieren die Banken und verknüpfen die repräsentativen Geldflüsse von jeder Bank zu einer anderen. Die Größe jedes Knotens skaliert mit der Höhe eingehender Zahlungen.

Es wird ein Frühwarnindex (PKA-Index) berechnet, um potenzielle Liquiditäts- oder Solvenzprobleme zu erkennen. Ein Wert des Frühwarnindikators von über 0,45 für eine bestimmte Bank beschreibt ungewöhnliche Veränderungen.

In der Vergangenheit wurden solche Veränderungen mit Liquiditäts- und Solvenzproblemen in Verbindung gebracht. Grüne Knoten stellen Banken mit normalem Verhalten auf der Grundlage dieser Kennzahl dar und rote Knoten bedeuten, dass diese Banken genauer unter die Lupe genommen werden sollten (siehe Abb. 2).

Tookitaki und Geldwäsche

Das Unternehmen Tookitaki bietet Software-Lösungen an, die Compliance-Programme für die Finanzdienstleistungsbranche erstellen (www.tookitaki.ai/). Der Name Tookitaki leitet sich vom bengalischen Wort „Verstecken“ ab – einer indoarischen Sprache, die hauptsächlich von den Bengalen in Südasien gesprochen wird.

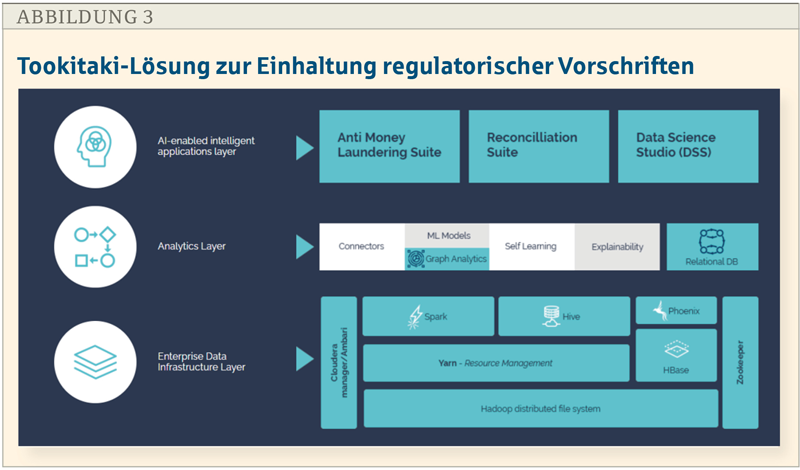

Tookitaki verwendet Ansätze des maschinellen Lernens (ML), um ein automatisiertes Modell zur Simulation des Versteck- und Suchverhaltens von Menschen zu erstellen. Dabei geht es vor allem um das Thema der Geldwäsche (siehe Abb. 3).

Die Bekämpfung der Geldwäsche belastet große und kleine Banken gleichermaßen. Die Geldwäsche-Techniken entwickeln sich schneller, als wir denken können. Das Standard-Transaktionsüberwachungssystem hat hier häufig große Nachteile.

Falsch-positive Treffer, die durch dieses regelbasierte System erzeugt werden, können sehr hohe Werte erreichen. Das Standardsystem berücksichtigt nur bedingt komplexe Wechselwirkungen zwischen den verschiedenen Verhaltensweisen, die zum Waschen von Geld verwendet werden.

Die Auszeichnung hat Tookitaki für eine Lösung im Bereich des Repository Management erhalten. Es handelt sich um das weltweit erste dezentralisierte, maschinell lernfähige Geldwäsche-Bekämpfungssystem. Dabei geht es um eine neue Art der Erkennung von Geldwäsche durch kollektive Intelligenz und kontinuierliches Lernen. ML-Algorithmen helfen bei der Geldwäscheprüfung, auffällige Verhaltensmuster oder Missbrauch frühzeitig zu erkennen.

Eine systematische Netzwerkanalyse des gesamten Transaktionsnetzwerks fördert Anomalien, Ausreißer und Besonderheiten zutage, die klar auf kriminelle Handlungen wie Betrug und Geldwäsche hindeuten. Alle herkömmlichen Methoden kommen hier an ihre Grenzen, denn sie kennen nicht die vernetzte Organisation von Betrug.

Darüber hinaus können Alarme mit hoher Genauigkeit priorisiert werden, ohne dass persönlich identifizierbare Informationen, Regeln und Schwellenwerte angewendet werden müssen.

In der Praxis gelten die bisherigen Verfahren zur Bekämpfung der Geldwäsche als sehr gut, wenn sich nur 95 Prozent der Verdachtsmeldungen als Fehlalarm erweisen. Das bedeutet, dass in fünf Prozent der Fälle verdächtige Aktivitäten fälschlicherweise erkannt und fünf Prozent aller Aktivitäten nicht den festgelegten Kriterien entsprechend kennzeichnet sind. Alle als verdächtig eingestuften Transaktionen müssen Mitarbeiter manuell überprüfen.

Das ist meist nur eine Sache von jeweils wenigen Minuten, dennoch mit hohem Aufwand verbunden. Die Lösung von Tookitaki erhöht die Trefferquote, indem bisher unerkannte Muster identifiziert werden. Ebenso können auch kleinvolumige Transaktionen erkannt werden, die in den bisherigen Expertenlösungen unter Umständen nicht auffallen.

Regnosys-Reporting für Derivate

In der Kategorie „regulatorische Berichterstattung“ sind die Teilnehmer des Hackathons gebeten worden, Werkzeuge zu entwickeln, mit denen Regulierungsbehörden maschinenlesbare und ausführbare Vorschriften einfach vorbereiten und an ihre beaufsichtigten Unternehmen übermitteln können. Auf diese Weise können regulatorische Daten leicht ermittelt und gemeldet werden. Die Londoner Regtech-Firma Regnosys (www.regnosys.com/) ist daraus als Siegerin hervorgegangen.

Unter Verwendung des Common Domain Model (CDM), einer gemeinsamen digitalen Darstellung von Derivatehandelsereignissen und -prozessen, haben ISDA und Regnosys ein Pilotprojekt für die regulatorische Berichterstattung für die von der Monetary Authority of Singapore festgelegten Meldevorschriften für Derivate entwickelt.

Die Lösung ermöglicht es den Meldefirmen, auf eine ausführbare Code-Version der regulatorischen Anforderungen zuzugreifen und Geschäfte über eine Reporting-Engine laufen zu lassen, um die Geschäftslogik zu validieren, die dann im gesamten Markt konsistent verwendet werden kann.

Die Kernlogik des CDM ist in der domänenspezifischen Sprache Rosetta DSL umgesetzt. Auf diese Weise können kundenspezifische Code-Generatoren in verschiedene weit verbreitete Programmiersprachen umgewandelt werden. Die Open-Source-Implementierung des CDM soll dann in Go erfolgen, einer Programmiersprache für die Entwicklung von Smart Contracts.

Fazit

Die Entwicklung der Regtech-Branche geht auf die globale Finanzkrise von 2008 zurück. In der Folge nahm die Regulierung rasch zu, ebenso wie die Kosten für die Einhaltung der Vorschriften. Tatsächlich stiegen die Anforderungen so schnell, dass die bankinternen Risiko- und Compliance-Teams Mühe hatten, Schritt zu halten – und kurz darauf entstanden Regtechs.

Regtech-Spin-offs aus der Fintech-Szene unterstützen Anforderungen an ein besseres Regulierungsmanagement. Den Finanzinstitutionen können die neuen Technologien (zum Beispiel in Form von Analytik und Prozessautomatisierung) dabei helfen, regulatorische Vorgaben zu bewältigen und die regulatorische Effizienz zu verbessern. Suptech-Lösungen sorgen dafür, dass sich Aufsichtsbehörden besser austauschen und ein genaueres Bild über die Risiken im Finanzmarkt verschaffen.

Die drei Gewinnerlösungen der G-20-Techsprint-Challenge zeigen, wie man neue Technologien einsetzt, um die genannten Ziele zu erreichen. Daten und Plattforminfrastruktur spielen dabei eine zentrale Rolle. Ein im Oktober vom Finanzstabilitätsrat veröffentlichter Bericht enthält weitere 28 Fallstudien mit praktischen Beispielen, wie Suptech- und Regtech-Werkzeuge verwendet werden können (Link Datei).

Eine Studie des Marktforschungsunternehmens Reportlinker prognostiziert, dass der globale Regtech-Markt bis 2025 jährlich um 20 Prozent auf 16 Milliarden Dollar wachsen wird. Zu den Faktoren, die dieses Wachstum antreiben dürften, gehören höhere Compliance-Kosten, der Bedarf an schnelleren Transaktionen und eine geringere Eintrittsbarriere für das sogenannte Software-as-a-Service-Modell. Dieses skalierbare SaaS-Modell wird von Regtechs bevorzugt benutzt, um zeitnahe Analysen und Daten über kostengünstige Cloud-Computing-Technologie auszutauschen.

Sicher dürfen die Lösungen auch nicht überbewertet werden. Denn im Gesamtkontext betrachtet ist nicht auszuschließen, dass Regtechs die Komplexität der bisherigen Regelwerke institutionalisieren. Es ist anzuerkennen, dass die ausufernde Komplexität auch mithilfe neuer Technologien schwer beherrschbar bleibt.

Autor

Silvio Andrae ist Regulierungsexperte und interessiert sich für technologische Lösungen zur Umsetzung regulatorischer Anforderungen.