Blockchain ist die Basis des Web 3.0, das es nicht nur wie das Web 1.0 erlaubt, Informationen, sondern auch Werte über das Internet zu transferieren. Gleichzeitig basiert das Web 3.0 auf dem aus dem Web 2.0 bekannten Konzept der Smart Phone-Apps. Wesentliche Merkmale von Blockchain sind:

- kryptographische Verschlüsselung

- Verteiltheit und Zensurresistenz von Daten

- automatisierte Validierung von Datenänderungen durch ausgewählte Netzwerkknoten

- Tokenisierung digitaler Aktiva (Speicherung digitaler Aktiva auf einer Blockchain).

Da Algorithmen automatisiert die Daten, die in die Blockchain eingespielt werden, sowie die Bedingungen ihres Transfers prüfen, benötigt es prinzipiell in diesem System auch keine Intermediäre mehr. Blockchain hat daher ein inhärent disruptives Potenzial für Banken.

DeFi ist das Konzept einer Finanzmarktinfrastruktur, die auf der Technologie der Blockchain fußt. „Software-as-a-Service“ ist der Kern von DeFi.

Vision ist eine Demokratisierung des Finanzwesens: Jeder Nutzer kann künftig mit Hilfe seines Smart Phones auf Apps und Kapitalquellen zugreifen, ohne dabei auf Intermediäre rekurrieren zu müssen.

DeFi verwendet dafür Smart Contracts. Das sind Software-Protokolle auf einer Blockchain, die, wenn bestimmte Bedingungen erfüllt sind, automatisch Finanzmarktprozesse durchführen.

Smart Contracts übernehmen die Rolle traditioneller Finanzintermediäre. Vorstellen muss man sie sich als Computerprogramme, die quasi das Stellwerk eines Eisenbahnsystems spielen.

Sind die Schienen die Blockchain, über die Finanzaktiva transferiert werden können, so stellen Smart Contracts sicher, dass der Wertetransfer nur dann stattfindet, wenn entsprechend vorab programmierte Bedingungen erfüllt sind.

Erst wenn die Stellwerksignale auf „grün“ stehen, das heißt die Bedingungen erfüllt sind, findet der Transfer von Finanzaktiva statt. Durch Smart Contracts werden Software-Anwendungen möglich, mit denen Finanzdienstleistungen offener, interoperabler und transparenter konstruiert werden sollen als im traditionellen Finanzsektor (Centralized Finance – CeFi).

Funktionsweise von Tokens

Wie transferiert man in diesem System ein Finanzaktivum? Jedes traditionelle Aktivum kann im Prinzip auf einer Blockchain abgespeichert werden, wenn es zuvor digitalisiert worden ist. Ein Token ist ein auf einer Blockchain gespeichertes digitales Aktivum.

Tokens dienen als digitale Wertschriften, da in sie Eigenschaften einprogrammiert werden können. Tokens sind gewissermaßen eine Hülle, in die ein digitales Aktivum gesteckt werden kann, um es bei Erfüllung der jeweiligen Bedingungen über das Web 3.0 zu transferieren.

Tokens sind in unserem Vergleich die Eisenbahnwagons. Sie können illiquide reale Aktiva digital abbilden, speichern und in granularer Form über entsprechende Plattform im Rahmen eines Blockchain-basierten Crowdinvesting an Privatkunden per Apps vertreiben.

Ein DeFi-Projekt kann damit als ein zensurresistentes, transparentes Software-Protokoll definiert werden, das den Transfer, die Verwahrung und den Tausch von tokenisierten Vermögenswerten auf einer Blockchain, die keiner Zugangsbeschränkung unterliegt, in fungibler oder nichtfungibler Form ermöglicht – ohne dabei große Anforderungen an eine Identitätsprüfung aufzuerlegen.

DeFi unterscheidet sich vom Konzept „Open Finance“, weil sich Letzteres stark auf Anwendungen im traditionellen Finanzsektor fokussiert und daher mit hohen Anforderungen in Bezug auf die regulatorischen Vorschriften bei der Identitäts- und Geldwäscheprüfung einhergeht.

Die wichtigste DeFi-Blockchain ist Ethereum. Es ist eine dezentralisierte Open-Source-Plattform, auf der dezentrale Apps (DApps) programmiert werden können.

Was ist der Unterschied von Ethereum zur Blockchain Bitcoin? Ist eine Blockchain ein Datenmanagementsystem analog zu Excel, so vermag der Bitcoin-Nutzer in einem schrägen Vergleich lediglich eine Zelle in einer Excel-Datei zu kontrollieren. Dagegen kann der Nutzer von Ethereum eigene VBA-Makros programmieren.

Da diese Smart Contracts miteinander kombiniert werden können, dienen Smart Contracts als „Legobausteine“ von DeFi dazu, perspektivisch das herkömmliche Kernbankensystem sowie Börsen in DApps aufzuspalten. Smart Contracts zu kombinieren, ist ein wesentliches Merkmal von DeFi.

DeFi-Schichtenmodell im Überblick

DeFi verwendet eine mehrschichtige Architektur (s. Abb. 1). Jede Schicht hat ihren eigenen Zweck:

- Die zugrundeliegende Settlement-Schicht besteht aus der Blockchain und ihrem nativen Protokoll-Asset (z. B. Ether [ETH] von Ethereum). Diese Schicht ermöglicht dem Netzwerk die sichere Speicherung von Eigentumsinformationen und stellt sicher, dass alle Statusänderungen den Regeln des Netzwerks entsprechen.

- Die Asset-Ebene besteht aus allen Tokens, die oberhalb der Settlement-Ebene ausgegeben werden. Sie dienen dem Bau von Finanzapplikationen.

- Die Protokoll-Schicht bietet Standards für bestimmte Anwendungsfälle (z. B. Kreditvergabe, dezentrale Börsen, Schuldtitelmärkte, Derivate und Asset-Management) an. Diese Standards werden normalerweise als eine Reihe Smart Contracts implementiert und können von jedem Benutzer (oder jeder DeFi-Anwendung) abgerufen werden. Daher sind diese Protokolle in hohem Maße interoperabel.

- Die Anwendungsschicht bietet benutzerorientierte Anwendungen, mit denen eine Verbindung zu individuellen Protokollen hergestellt wird.

- Die Aggregationsschicht ist eine Erweiterung der Anwendungsschicht. „Aggregatoren“ erstellen benutzerzentrierte Plattformen, die eine Verbindung zu mehreren Anwendungen und Protokollen herstellen.

Wesentliche DeFI-Anwendungen

Traditionelle Finanzprodukte auf einer Blockchain neu zu konstruieren, beinhaltet das Problem, dass der native Token der Blockchain (z. B. Ether [ETH]) dafür eine zu große Volatilität aufweist.

Eine Lösung könnten Stable Coins sein, die entweder durch Algorithmen oder eine Unterlegung mit Fiat-Währung einen stabilen Wechselkurs der Stable Coin zur jeweiligen Fiat-Währung (z. B. US-Dollar) oder zu einem anderen Krypto-Token (z. B. ETH) generieren. Mit Hilfe von Stable Coins können dann traditionelle Finanzdienstleistungen als Smart Contracts rekonstruiert werden.

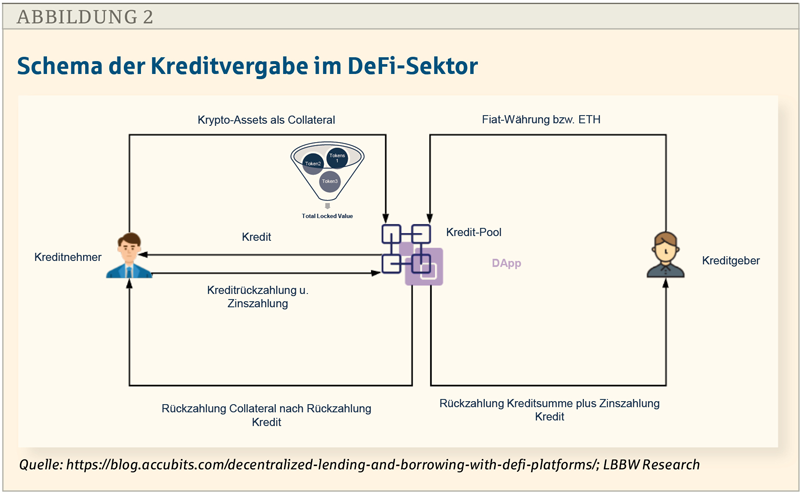

Eines der grundlegendsten Konzepte von DeFi ist das der Kreditaufnahme und -vergabe (s. Abb. 2). Der Smart Contract ersetzt im Rahmen von DeFi die Rolle des Intermediärs, die Zinssätze werden algorithmisch nach Angebot und Nachfrage berechnet.

Ein zentrales Merkmal von DeFi ist, dass auf dezentralen Kreditplattformen weder der Kreditnehmer noch der Kreditgeber verpflichtet ist, sich zu identifizieren. Jeder hat Zugriff auf die Plattform und kann Geld leihen oder Liquidität bereitstellen.

Daher erfordern DeFi-Kredite keine Zugangsberechtigung und sind auch nicht auf vertrauenswürdige Beziehungen angewiesen. Um den Kreditgeber zu schützen, gibt es zwei Ansätze:

- Ein Krypto-Kredit kann unter der Bedingung bereitgestellt werden, dass der Kredit „atomar“ zurückgezahlt werden muss, was bedeutet, dass der Kreditnehmer, der die Mittel erhält, sie sofort nach Vollzug der Blockchain-Transaktion zurückzahlt.

- Kredite können vollständig mit Collateral besichert werden, wenn sie nicht sogar überbesichert sein müssen. Die Sicherheiten sind in einem Smart Contract hinterlegt und werden erst dann freigegeben, wenn die Schulden zurückgezahlt sind.

Eine derartige Kreditvergabe ähnelt stark dem Konzept des Margin Lending im Aktienhandel. Warum sollten sich Kreditnehmer aber auf eine derartige Überbesicherung einlassen? Dafür sprechen mehrere Gründe:

- Die meisten Investoren wollen ihre akkumulierten Aktiva im Krypto-Anlageuniversum halten, weil sie an den Erfolg des jeweiligen Netzwerks glauben. Tokens sind nämlich gleichzeitig die Bewertungseinheit eines Blockchain-Netzwerks: Je höher der Wert eines Tokens, desto mehr spekuliert der Markt auf den Erfolg des Netzwerks. Die Token-Inhaber möchten daher zumeist nicht ihre Tokens veräußern, wenn sie in andere Tokens investieren wollen. Mit diesen Investments wird versucht, Arbitragegewinne zwischen den Krypto-Aktiva zu generieren.

- Investoren akzeptieren im DeFi-Universum die Überbesicherung von Krediten, weil sie ihre Investments hebeln möchten (Leverage).

- Durch die Kreditaufnahme kann die Zahlung von Kapitalgewinnsteuern hinausgeschoben werden.

- Im DeFi-Sektor gibt es vor dem Hintergrund des Niedrigzinsumfelds noch Zinsen zu verdienen – allerdings unter hohem Risiko.

Die dezentralen Kreditdienstleistungen erfordern ein großes Volumen an Sicherheiten. Dies kann zu Ineffizienzen in der Kapitalallokation führen. Dezentrale Identitäts- und Reputationssysteme können hier Abhilfe verschaffen, indem sie automatisiert Credit Scores erstellen. Das Ziel dezentralisierter Börsen ist dagegen eine vollständige Abwicklung von Trades im Peer-to-Peer-Modus sowie die automatisierte Bereitstellung von Liquidität.

Eingebettete Regulierung

Nutzer und vor allem Anbieter von DeFi haben massive Regulierungsrisiken. Durch den dezentralisierten Anwendungsbereich sind sie praktisch weltweit gegenüber jeder nationalen Regulierungsaufsicht verantwortlich. Hinzu kommen Herausforderungen in Bezug auf den Schutz und das Eigentum von Daten, wenn Daten auf DeFi-Plattformen geteilt werden.

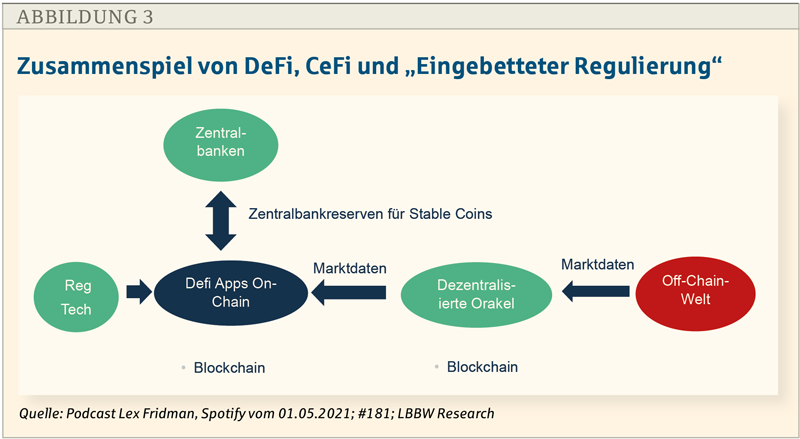

DeFi setzt deshalb auf einen völlig neuen Weg, um Regulierung zu entwickeln: die Idee der "eingebetteten Regulierung", d. h. automatisierte Regulierungsansätze via Regtech-Lösungen in das Design von DeFi einzubauen (s. Abb. 3).

Nicht auszuschließen ist auch künftig, dass sich DeFi-Liquiditäts-Pools die für die Besicherung ihrer Stable Coins notwendigen Reserven direkt von den Zentralbanken besorgen werden (müssen). Dies hätte für die Zentralbanken den Vorteil, dass sie schnell und direkt regulatorisch in die DeFi-Projekte eingebunden sind.

Dies gilt vor allem für den Zugriff auf die für DeFi unabdingbaren Orakel-Schnittstellen, die die Brückenlösungen zwischen einzelnen Protokollen, dem traditionellen Finanzsektor und Datenlieferanten bieten.

Die Orakel-Schnittstellen zwischen öffentlichen Blockchains und dem Zentralbanksektor sowie privaten Blockchains dürften der Regulierung in Zukunft am meisten Kopfschmerzen bereiten.

Neben den regulatorischen Risiken sind auch die technologischen Risiken für Nutzer und Anbieter immens, da es durch den Open-Source-Charakter der Software-Protokolle entsprechend viele Cyber-Angriffspunkte gibt. Denn in einem derart dezentralen Netzwerk multipliziert sich eben auch die Zahl möglicher Zugriffspunkte.

Fazit

Der DeFi-Sektor ist noch ein Nischenmarkt, allerdings mit starkem Wachstum. Natürlich wird dieser Markt aktuell stark durch den Hype um Bitcoin getrieben. Es gibt aber wahrscheinlich wenig Sektoren, so innovativ sind wie derzeit DeFi. Neben möglichen Effizienzgewinnen durch die selektive Anwendung von DeFi-Konzepten auch im CeFi-Sektor, liegt das vielleicht größte Potenzial für die Banken in der Tokenisierung von Aktiva. Historisch gesehen machten Aktien eine Beteiligung von Investoren am Kapitalstock von Unternehmen möglich.

Tokens versprechen dies nun für bislang nicht bankfähige Aktiva (z. B. Bilder, Maschinen, andere Objekte, von denen Billionenwerte weltweit in den Vermögen der Kunden schlummern. Das Management derartiger tokenisierter Aktiva dürfte langfristig die Zukunft der Banken wesentlich mitbestimmen.

Sobald das DeFi-Ökosystem mehr Nutzer und Assets anzieht, dürfte die Regulierung zentrale Ansprechpartner einfordern. Es ist daher zu erwarten, dass der CeFi-Sektor nützliche Konzepte des DeFi-Sektors adaptieren wird und sich eine Kooperation beider Systeme unter regulatorischer Aufsicht ergibt. Für diese Konvergenz zwischen CeFi und DeFi gibt es bereits einen Namen: FutureFi.

Autor

Guido Zimmermann ist Senior Economist im Research der Landesbank Baden-Württemberg (LBBW) in Stuttgart.

Die im Beitrag vertretenen Meinungen und Aussagen entsprechen nicht notwendigerweise denen der Landesbank Baden-Württemberg (LBBW).