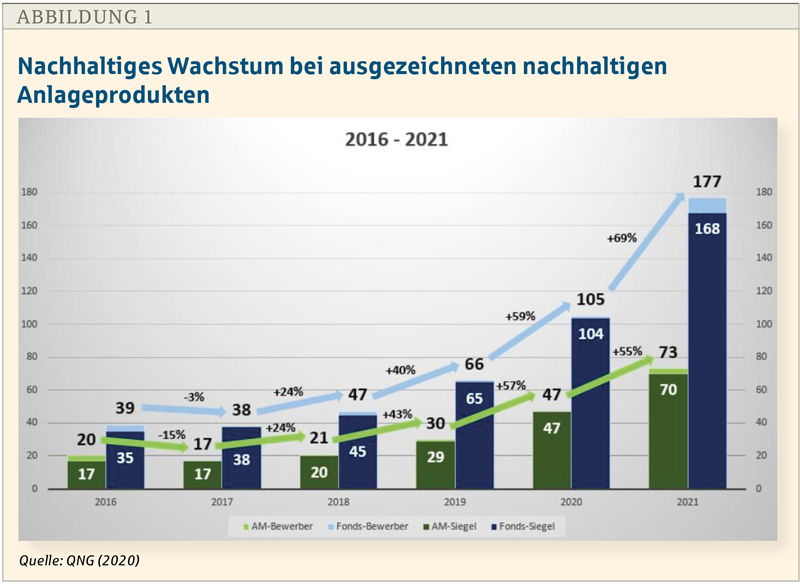

168 Fonds erhalten das unabhängige Gütesiegel der Qualitätssicherungsgesellschaft nachhaltiger Geldanlagen (QNG). Ausgezeichnet wurden auch Anlageprodukte aus der Sparkassen-Finanzgruppe.

Mit einer Steigerung um 70 Prozent zum Vorjahr schließt das FNG-Siegel, einer der etablierten Qualitätsstandards für nachhaltiges Investieren, auf hohem Niveau an das Wachstumstempo der Vergangenheit an. In den letzten drei Jahren waren es bereits 25, 40 und 60 Prozent.

Diese Entwicklung steht gleichermaßen für Qualitätsanspruch und Erfolg im Bereich nachhaltiger Investments. Aus guten Gründen, denn nicht nur institutionelle und private Investoren suchen zunehmend nach Anlagemöglichkeiten, die strengen Umwelt-, Sozial- und Governanceaspekten gerecht werden.

Auch Asset-Manager setzen vermehrt auf die Vermeidung von Transformationsrisiken und werden bei nachhaltigen Investments fündig! Last but not least greifen in naher Zukunft politische Rahmensetzungen (auf europäischer Ebene), die sich förderlich auf nachhaltiges Investieren auswirken.

Zu den 168 Anlageprodukten aus 14 Ländern, die von der QNG ausgezeichnet werden, gehören unter anderem auch der „Erste Responsible Bond Global Impact“ der Erste Asset Management, einer Tochter der österreichischen Erste Bank Group, nebst zwölf weiteren Produkten des Hauses, der „RM Vermögensstrategie Nachhaltigkeit“ der LBBW AM Investmentgesellschaft und vier weitere Produkte der Emittentin sowie der Hamburger „Nachhaltigkeitsfonds – Best in Progress“ der Hamburger Sparkasse (siehe Abb. 1).

BBL

Die im laufenden Jahr für das FNG-Siegel 2021 auditierten Produkte umfassen Asset under Management von zusammen etwa 60 Milliarden Euro. Das entspricht einem durchschnittlichen Fondsvolumen von 330 Millionen Euro. Neun Fonds überschreiten die Milliardengrenze, während der kleinste Fonds etwa eine Million Euro verwaltet.

Bei den Bewerbungen ist das rasante Wachstum der Produktzahl auf 177 (+ 72 zum Vorjahr) von 73 Asset-Managern (+ 21 zum Vorjahr) zu beobachten. Im Jahresvergleich – merklich auf neun Fonds – ist aber auch die Zahl solcher Produkte gestiegen, die das Klassenziel verfehlt und keine Auszeichnung erhalten haben.

Bei den Asset-Klassen führen Aktien- und Mischfonds (118) die Produktkategorien an, gefolgt von Anleihenfonds (26). Daneben ist die Heterogenität nachhaltiger Investments aber auch im Bewerberfeld zu beobachten: Cat Bonds und Nachranganleihen gibt es als Anlagekonzept ebenso wie Absolut-Return-Ansätze oder Produkte mit Fokus auf Schwellen- und Entwicklungsländern.

Nachhaltigkeit als Thema setzt sich durch

Gerade bei Neubewerbungen von Asset-Managern um das FNG-Siegel spiegeln die Heterogenität von ESG-Spezialisten und traditionellen Häusern wie auch die sehr unterschiedlichen Unternehmensgrößen die bereits bestehende Marktvielfalt wider. Offensichtlich setzt Nachhaltigkeit sich als Thema für Anlageentscheidungen und als Merkmal der Produktqualität zunehmend durch. Auch das Interesse ausländischer Anbieter an einer Auditierung gegen einen im DACH-Raum führenden Standard ist stark gewachsen.

Trotz aller Wachstumseuphorie postuliert die QNG, dass Qualität vor Quantität geht. Ein fundierter Bewertungsansatz soll danach primär nachhaltigkeitsstarke Produkte glaubwürdig auszeichnen und im Interesse aller Beteiligten nur sekundär vertriebsunterstützend wirken. Vor diesem Hintergrund wird auch verständlicher, dass erstmals neun Fonds das begehrte Siegel nicht erhalten, obwohl ihre Anbieter sie als geeignet ansehen.

Zu Recht stellt sich QNG damit auf die Seite von Forschern und Analysten, die schon in der Vergangenheit ein Greenwashing von Anlageprodukten kritisiert haben. Gleichzeitig ist das Ausscheiden für die betroffenen Asset-Manager keineswegs ein wirklicher Beinbruch, denn der Auditprozess liefert über Austauschmechanismen wertvolle Hinweise, um Produkte, Kriterien und Prozesse weiter zu optimieren.

Methodik weiterentwickelt

Die Methodik der aktuellen Siegelvergabe ist gegenüber den Vorjahren weiterentwickelt worden. Verändert hat sich auf der Prozessebene vor allem der Prüfungsablauf, der nun mit Blick auf Mindestkriterien durch ein Online-Tool sowie hinsichtlich weitergehender Anforderungen bilateral erfolgt. Eine stärkere Einbindung der Asset-Manager ist damit gewährleistet.

Um auf Basis eines einheitlichen Kriterienkatalogs die häufig qualitativen Angaben der Produktanbieter sachgerecht bewerten zu können, ist zudem eine Bewertungs-Guideline entwickelt worden – gewissermaßen ein Betriebshandbuch des Produktaudits (siehe Abb. 2).

BBL

Inhaltlich basiert die Bewertung der Anlageprodukte zunächst auf der Einhaltung von Mindestkriterien. Entsprechende Kriterien stellen etwa auf Kontroversen ab, die von den Analysten anhand von Daten externer Anbieter geprüft werden.

Darüber hinausgehende Kriterien aus fünf Gruppen sind für den aktuellen Siegelprozess teilweise erweitert worden. Zu ihnen gehören verschiedene Fragen, etwa nach:

unternehmensinterner Formalisierung von Nachhaltigkeitsprozessen;

transdisziplinären Teamstrukturen;

Rolle von SRI-Wissen als Einstellungskriterium (neu aufgenommen).

Bei weiteren Kriterien, welche auf Produktstandards abstellen (etwa ESG-Reporting, Eingehen auf aktuelle regulatorische Transformation), punkten viele Anbieter besser als in den Vorjahren. Dies dürfte auf den Einfluss der (europäischen) Politik auf die Produktentwicklung der Asset-Manager zurückzuführen sein.

Dementsprechend ist die Kriteriengruppe zu Produktstandards auch die einzige, bei der über alle sechs bisherigen Siegelvergaben im Durchschnitt eine Verbesserung festgestellt werden kann.

Bei Impact-bezogenen Bewertungsfaktoren ist das Bild dagegen unterschiedlich. Einerseits optimieren einige Anbieter den Einsatz immer besser verfügbarer ESG-Daten in ihren Anlageprozessen und berücksichtigen auch die Risikodimension von Anlageobjekten stärker – etwa mit Blick auf mögliche Stranded Assets.

Andererseits haben gerade neu anbietende Asset-Manager noch Verbesserungspotenzial – wenn sie etwa primär nicht mehr zeitgemäße Konzepte des Negativ-Screenings anwenden. Aus konzeptioneller Sicht kann darüber hinaus (kontrovers) diskutiert werden, welche dauerhaften Mehrwert für Asset-Manager eine stärkere Zusammenarbeit mit externen Dienstleistern in nachhaltigen Produktprozessen bei Impact- und Kulturfragen hat.

Weichenstellungen für die Zukunft

Das Wachstum des FNG-Siegels ist dynamisch. Sein Verlauf wird zum Teil als exponentiell bezeichnet. Im Umfeld einer Pandemie erlangt dieser Begriff damit eine ungewohnt positive Bedeutung. Doch das Bessere ist bekanntlich der Feind des Guten.

Deswegen ist diese Entwicklung durchaus kritisch zu hinterfragen. Denn die „echten Nachhaltigkeitspioniere“ unter den Asset-Managern – sie haben Umwelt- und Sozialaspekte von Anlageprodukten bereits seit den 1990er-Jahren adressiert – fragen sich zu Recht, warum der beschriebene Boom erst jetzt einsetzt.

Schon früher hätte es Gründe dafür gegeben. Aber vielleicht eben nicht die richtigen Rahmenbedingungen und auch nicht die Akteure, die das Thema marktnah in eine gelegentlich als „Echokammer“ erscheinende Finanzwirtschaft kommuniziert hätten.

Gerade die aktuellen Rahmenbedingungen begünstigen eine Entwicklung, die sich Pioniere schon früher gewünscht hätten. Vor allem politisch gewollte Regulierung wird zu Veränderungen führen und die Marktbedingungen verbessern – so wie es seit einiger Zeit auch die Branche selbst einfordert.

Federführend ist hier zunächst der EU Action Plan on Sustainable Finance. Er bestimmt unter anderem über eine Taxonomie, welche Geschäftstätigkeiten von Unternehmen als nachhaltig zu betrachten sind, und erhöht damit die Markttransparenz.

Auch die Anforderungen an die Berichterstattung von Unternehmen wachsen, sodass Anleger einen besseren Einblick in die jeweiligen Geschäftspraktiken bekommen. Weitere Impulse für nachhaltige Finanzdienstleistungen resultieren aus dem europäischen Green Deal sowie aus Maßnahmen der Gemeinschaft zur Bekämpfung der Pandemiefolgen.

Für den Produktvertrieb wird bereits ab 2021 die Änderung der Mifid-II-Vorgaben zu neuen Abfragen der Kundenpräferenzen führen und dabei auch Nachhaltigkeitsthemen berücksichtigen. Dass diese Impulse vor allem europäischen Ursprungs sind, deutet darüber hinaus an, dass Deutschland als Standort für Sustainable Finance zwar ein aktiver Spieler ist, eine mögliche Führungsposition aber sowohl konzeptionell als auch in der Marktbreite aufgegeben hat. Frankreich oder Großbritannien haben diese Position nach Ansicht international tätiger Asset-Manager längst eingenommen.

Fazit und Ausblick

Nachhaltige Investments werden weiter steigen. Dafür sprechen Erfahrungen, die während der ersten Phase der Pandemie 2020 gesammelt werden konnten. Nicht nur der Geschäftsführer der QNG, Roland Kölsch, auch mehrere Referenten des zeitgleich zur Siegelvergabe stattfindenden IC Sustainable Investors Summit haben diesen Sachverhalt hervorgehoben.

Roland Kölsch (QNG): „Die Governance ist bei nachhaltigen Unternehmen häufig besser, da sie unabhängiger organisiert und freier von Interessenkonflikten ist. Das Management ist daneben vorausschauender aufgestellt als bei traditionellen Wettbewerbern.“

Eine bessere Performance nachhaltiger Assets in der Pandemie ist demzufolge unter anderem auf die höhere Zukunftsorientierung nachhaltiger Titel zurückzuführen. So finden sich häufig Technologieunternehmen, innovative Versorger oder Firmen aus dem Gesundheits- und Medizinsektor in entsprechenden Portfolien.

Auch die Governance ist bei nachhaltigen Unternehmen oft besser und das Management vorausschauender aufgestellt als bei traditionellen Wettbewerbern. Dies, und weitere Faktoren, führen dazu, dass nachhaltige Investments in der Pandemie tendenziell eher besser performten und eine geringere Volatilität aufwiesen.

BBL

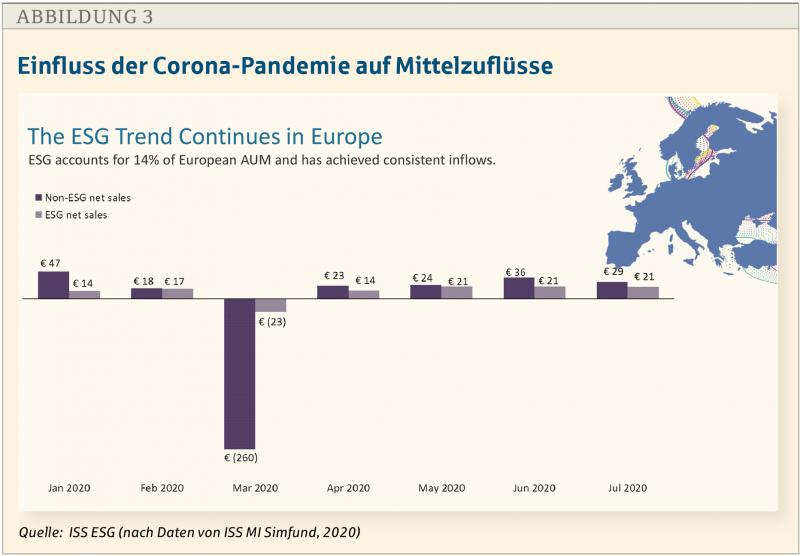

Aus Sicht der Produktemittenten hat sich darüber hinaus ein vertrieblich relevanter Punkt gezeigt: Die Zu- und Abflüsse von Mitteln waren bei nachhaltigen Anlageprodukten durch die Pandemie zwischen Januar und Juli 2020 stabiler und haben kaum einen Einbruch verzeichnet. Vielmehr konnte sich, wie ISS ESG herausarbeitet, der Zufluss im genannten Zeitraum deutlich steigern, während traditionelle Investments bis zur Jahresmitte erst 61 Prozent ihres Anfangswerts erreicht hatten (siehe Abb. 3).

Das FNG-Siegel hat sich am Markt etabliert und entwickelt sich mit einer Bewerbung von 177 Fonds nun auch zu einem tragfähigen Business-Konzept für den Dachverband, der hinter dem Siegel steht. Gleiches gilt für die in den Auditprozess involvierte Universität Hamburg.

Wie „trocken die Tücher“ auf Dauer sind, in denen sich das Siegel befindet, das wird jedoch erst die Zukunft zeigen. Finanz- und Kapitalmärkte sind international und regelmäßig kommen neue Qualitäts- und Gütezeichen in den Markt – zuletzt etwa das „ESC Morningstar Commitment Level“ für Asset-Manager.

EU arbeitet an eigenem Ecolabel

Auch die EU arbeitet an einem eigenen Ecolabel. Selbst wenn diese Kennzeichen nur „Werkzeuge“ für einen bestimmten Anwendungszweck sind und dementsprechend auf verschiedenen Konzepten basieren, so ist eine zu große Pluralität nicht unbedingt förderlich. Übersicht und Kennzeichnungskraft bei den Zielgruppen gehen verloren.

In diesem Wettbewerb sieht sich die QNG methodisch und qualitativ als Vorreiter gut positioniert. Für Asset-Manager sind Gütezeichen für die Nachhaltigkeitsqualität ihrer Produkte sicherlich kein „Muss“. Aber sie erweisen sich zunehmend als hilfreich, sofern sie kontinuierlich eingesetzt und aktiv begleitet werden. Etwa bei der schon erwähnten Erste Asset Management, die als Produktpionier der QNG bereits seit mehreren Jahren und durchgängig Fonds zum Audit stellt. Sie zählt aktuell mit 13 Fonds zu den produktstärksten Anbietern unter den Bewerbern.

Autor

Markus Scholand ist Nachhaltigkeits- und Innovationsmanager im ecofin Verbund. Seit zwei Jahrzehnten beschäftigt er sich in Forschung und Beratung mit der (Weiter-)Entwicklung zukunftsfähiger Geschäftsmodelle in der Finanzwirtschaft.