Start-ups und junge Technologieunternehmen gelten als wichtig für die Innovationskraft der deutschen Volkswirtschaft. Deshalb hat die Bundesregierung auch für sie ein „Schutzschild“ erarbeitet. Der Start der Förderprogramme wird bis Mitte Juni erwartet.

Für viele kleine Unternehmen sind Liquiditätshilfen für ihr Überleben entscheidend, auch wenn sie bisher und weiterhin von lokalen Venture-Capital-Gesellschaften, an denen häufig auch Sparkassen beteiligt sind, und Business Angels unterstützt werden.

„Wir fiebern mit den Firmen“

Die Sparkasse Koblenz unterhält über die Venture-Capital Mittelrhein Unternehmensbeteiligungsgesellschaft mbH (VMU) Beteiligungen an 19 Start-ups. Matthias Nester ist Vorstandsvorsitzender der Sparkasse, ihm sind die Start-ups in der Coronakrise ein besonderes Anliegen: „Wir fiebern mit, weil wir über unsere Eigenkapitalzufuhr signalisiert haben, dass wir an die jeweilige Geschäftsidee glauben. Und mit unserer Beteiligung sind wir nach meiner Auffassung auch eine Art Fürsorgepflicht eingegangen.“

Nester hat bereits mehrere Start-ups zum Erfolg geführt – kleine Unternehmen, die unter Umständen zunächst eine begrenzte Kreditbeziehung zur Sparkasse hatten, durch die VMU weiterentwickelt wurden und bei denen die Sparkasse Koblenz bei einer zweiten Finanzierungsrunde gegebenenfalls noch mit einer weiteren Sparkasse im Rahmen einer konsortialen Beteiligung weiterhin an Bord blieb.

Der Sparkassenchef ist sicher, dass man auch in der Coronakrise die lange Zeitachse nicht aus dem Blick verlieren darf: „Wenn das Geschäftsmodell stimmt, das Start-up jetzt aber Zeitverzögerungen bei Partnern zu verkraften hatte, dann sind unter Umständen weitere Eigenkapitalrunden notwendig, um es fit zu machen für die Zukunft.“

Die Sparkasse hilft auch, wenn es feste Strukturen noch nicht gibt

Wichtig blieben die Fragen, die man sich bei jeder Beteiligung stelle: Für wie aussichtsreich halte man das Unternehmen, welches Zutrauen in das Management gebe es und wie gestalte sich der Kontakt. „Hat man bei diesen Punkten positive Einschätzungen und gute Erfahrungen, dann haben wir als Sparkasse das Ziel, helfen zu wollen, auch wenn es materiell belastbare Strukturen wie Sicherheit, Abnehmer oder Cashflow noch nicht gibt.“ Gleichzeitig sieht Nester aber auch die öffentlichen Förderbanken mit Liquiditätshilfen in der Pflicht.

Bei Klaus Wächter ist ihm damit Zustimmung sicher. Wächter ist Vorsitzender der Business Angels Rheinland-Pfalz. In den letzten vier Jahren hat sich die Mitgliedschaft des Vereins auf 80 verdreifacht, insbesondere jüngere Investoren kamen hinzu.

Mit über das Jahr hinweg stattfindenden Matching-Veranstaltungen bringt er Start-ups mit potenziellen Investoren zusammen. Wie viele Business Angels an Unternehmen beteiligt sind, weiß Wächter nicht, denn die Engagements können auch noch Monate nach den Veranstaltungen eingegangen worden sein.

Was er aber auch aus eigener Betroffenheit weiß – Wächter ist Geschäftsführer der Iconex KG, die Start-ups mit digitalen Geschäftsmodellen bei Vertriebsfragen berät und selbst bei einigen Start-ups engagiert – ist, dass private Investoren, die voll ins eigene Risiko gehen, in Coronazeiten nicht unbegrenzt allein Finanzierungen fortführen können. „Private Investoren riskieren ihr eigenes Geld und nicht das Geld irgendwelcher anonymer Anteilseigner, das macht einen Unterschied“, so Wächter.

Kurzfristig, schnell, unbürokratisch

Er befürchtet, dass von Business Angels finanzierte Start-ups Finanzierungsprobleme bekommen werden. In einem öffentlichen Brief an den rheinland-pfälzischen Wirtschaftsminister Volker Wissing schreibt Wächter, die Verunsicherung unter den Gründern sei groß: Würden sie durch private und/oder öffentliche Investoren finanziert, erhielten sie momentan keine finanzielle Unterstützung.

Aber gerade junge Unternehmen benötigten in der Coronazeit finanzielle Hilfen – kurzfristig, schnell, unbürokratisch und auf die besonderen Bedingungen von Start-ups zugeschnitten.

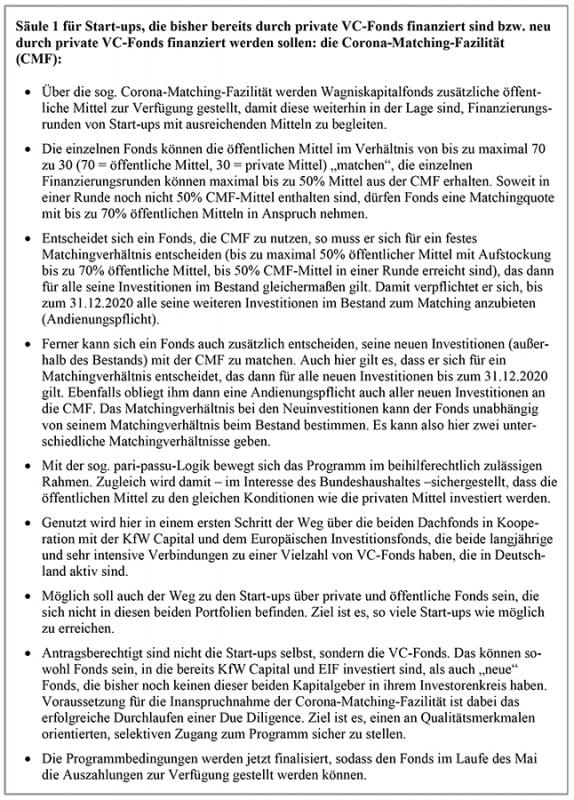

Der Start-up-Schutzschild des Bundes sieht in einer Säule eins eine Corona-Matching-Fazilität (CMF) vor mit Hilfen für junge Unternehmen, die bisher bereits durch private Venture-Capital-Fonds finanziert sind beziehungsweise neu durch private Venture-Capital-Fonds finanziert werden sollen.

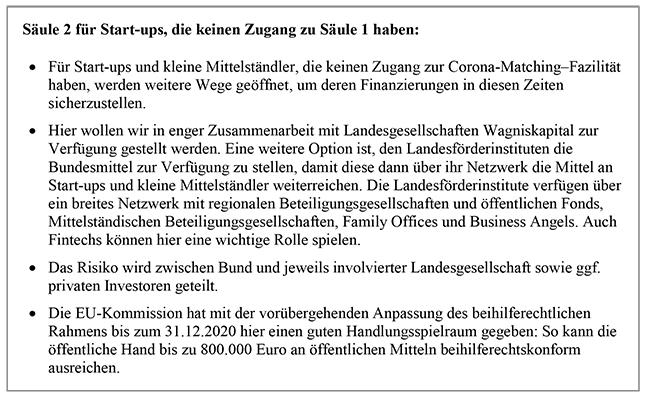

Für die Start-ups und kleinen Mittelständler, die über öffentliche Programme auf Bundes- oder Landesebene finanziert werden, ist Säule zwei des Schutzschildes gedacht, wobei der Bund in enger Zusammenarbeit mit Landesgesellschaften Wagniskapital zur Verfügung stellen will.

Eine weitere Option besteht darin, den Landesförderinstituten die Bundeshilfen zur Verfügung zu stellen, damit diese dann über ihr Netzwerk die Mittel an Start-ups und kleine Mittelständler weiterreichen. Das Risiko wird zwischen Bund und jeweils involvierter Landesgesellschaft sowie gegebenenfalls privaten Investoren geteilt.

In Rheinland-Pfalz ist die Investitions- und Strukturbank (ISB) als landeseigenes Förderinstitut erster Ansprechpartner. Sie unterhält neben den klassischen Existenzgründungsprogrammen Venture-Capital(VC)-Beteiligungsgesellschaften beziehungsweise ist an einigen regionalen VC-Beteiligungsgesellschaften beteiligt.

Anteile an 150 Start-ups mit einem Gesamtvolumen von 80 Millionen Euro

Insgesamt hält die ISB Anteile an rund 150 Start-ups mit einem Gesamtvolumen von rund 80 Millionen Euro. Eine der Gesellschaften ist die VMU, hier ist die ISB mit 50 Prozent beteiligt, weitere Kapitalgeber sind neben der Sparkasse Koblenz andere Sparkassen des nördlichen Rheinland-Pfalz und die Handwerkskammer Koblenz.

Die VMU stellt ebenso wie die übrigen Gesellschaften Eigenkapital zur Verfügung. „Technologieorientierte, innovative Start-ups, die noch nicht im etablierten Markt unterwegs sind, brauchen häufig mehrere Jahre, um Produkte und Dienstleistungen zu entwickeln und am Markt einzuführen. In dieser Phase erzielen sie noch keine Umsätze, sondern produzieren nur Kosten. Das ist mit einer Kreditfinanzierung nicht zu machen“, sagt Ulrich Link, Vorstand der ISB.

Er geht davon aus, dass innerhalb der nächsten beiden Wochen KfW und Landesförderbanken ein Unterstützungspaket geschnürt haben werden. Laut Link sind bisher von den 150 Unternehmen im Portfolio der Landesförderbank noch keine großen finanziellen Engpässe bekannt, dies werde sich aber ändern. „Viele Unternehmen sind noch in der Frühphase und erzielen deshalb keine nennenswerten Umsätze, die wegbrechen können.

Oft kommt ein Liquiditätsdelta

Es gibt häufiger das Problem, dass man Kooperationspartner aus der Industrie hat, die wegen Corona avisierte Projekte verschieben“, sagt Link. Und es gebe Start-ups, die zusätzlich zur öffentlichen Förderung noch von Privatinvestoren unterstützt werden, die wiederum überlegen, ob sie noch mit den eingeplanten Tranchen weitermachen. „Auf der Zeitschiene kommen die meisten Start-ups bei ihrer Finanzplanung in ein Liquiditätsdelta, dafür müssen wir Vorsorge geschaffen“, prognostiziert Link.

Wie bei allen Unternehmen gibt es auch bei den Start-ups solche, die gut durch die Krise kommen und andere, bei denen vielleicht sogar das Geschäftsmodell auf der Kippe steht. Zu letzteren zählen Neugründungen, die sich zum Beispiel mit dem Mobilitäts- und Reisesektor beschäftigen. Entsprechende Start-ups werden zumindest weniger Umsatz machen, weil die Menschen in Coronazeiten weniger unterwegs sind.

Die „Krisengewinnler“

Zu den „Krisengewinnlern“ gehören Unternehmen, deren Geschäftsmodell darin besteht, Prozesse zu digitalisieren. Ein Beispiel ist das Start-up Sdui aus Koblenz, das eine datenschutzkonforme Kommunikation zwischen der Schule, den Eltern und den Schülerinnen und Schülern ermöglicht.

Es bietet zudem die Möglichkeit, den gesamten Unterricht über die App zu organisieren – es werden Dateien über die Sdui-Cloud ausgetauscht, Schulstunden per Chat abgehalten, Arbeitsaufträge verteilt und Video-Unterricht organisiert.

Dass dies genau das ist, was jetzt hilft, den Schulbetrieb aufrechtzuerhalten, zeigt die Nachfrage – die jungen Gründer von Sdui und ihr Team erhalten täglich bis zu 20 Mal mehr Anfragen von Schulen und Schulträgern als vor den Schulschließungen. Das Unternehmen scheiterte 2019 bei seiner Vorstellung in der Sendung „Die Höhle der Löwen“, die Gründer konnten danach jedoch mehrere Investoren überzeugen, darunter die ISB und den High-Tech Gründerfonds (HTGF).

Insgesamt kamen so rund zwei Millionen Euro für weitere Entwicklungsschritte zusammen. Der Umsatz liegt laut Unternehmensangaben aktuell im oberen sechsstelligen Bereich, das Team von Sdui ist auf zirka 40 Mitarbeiter gewachsen und man stellt weiter ein.

Ein solches Beispiel zeigt laut Klaus Wächter, dass insgesamt für die staatlichen Förderbanken die Rechnung aufgeht. „Es gibt zwar Zahlen, wonach in den ersten beiden Jahren ihres Bestehens 50 Prozent der Start-ups scheitern, im dritten Jahr liegt man dann bei 80 Prozent. Aber diejenigen, die den Durchmarsch schaffen, bereiten oft wichtige Innovationen vor, schaffen Arbeitsplätze und zahlen Steuern.“

Coronakrise droht „zarte Pflänzchen“ zu zerstören

Er befürchtet, dass in der aktuellen Situation Start-ups, die ausschließlich von Business Angels finanziert werden, möglicherweise trotz mittelfristig guter Prognosen illiquide werden könnten. „Bei großen Ausfällen würde das ,zarte Pflänzchen‘ der Business Angels wieder zerstört werden“, so seine Prognose.

Denn die Finanzierung von Start-ups auch in ihrer Frühphase durch private Investoren wie die Business Angels ist in Deutschland traditionell schwierig, hatte aber erfreulicherweise in den letzten Jahren wieder zugenommen. Zwar gebe es derzeit noch Finanzierungen, aber diese gingen meistens zurück auf Zusagen und Projekte aus der Vor-Corona-Zeit.

Wächter kann sich für die Start-ups ein spezielles Wandeldarlehen vorstellen, also ein zu bestimmten Bedingungen gewährter Kredit, der dann später zurückgezahlt oder in Geschäftsanteile umgewandelt wird. Co-Finanzierer wie Business Angels sollten mit einem 20- oder 30-prozentigen Beitrag mitgehen müssen.

Für Ulrich Link kommen darüber hinaus alle Formen der Beteiligungsfinanzierung, also auch stille Beteiligungen, infrage. Für Beteiligungsgesellschaften wie die VMU bietet das den Vorteil, dass sie das Kapital für F+E-Projekte oder für die klassische Markteinführung von Start-ups nutzen können, während die krisenbezogene Finanzierung aus einem Fonds dargestellt wird, der von KfW und Rheinland-Pfalz aufgelegt und von der ISB administriert wird.

Anschlussphase nach der Krise ist herausfordernd wie die Krise selbst

Für die Mehrheit der Start-ups wird es darum gehen, ihre Geschäftsidee weiterzuverfolgen, durchzusetzen und bei einer wieder anziehenden Konjunktur Anschluss zu finden. „Die Anschlussphase nach einer Krise ist genauso herausfordernd wie die Krise selbst“, sagt Sparkassen-Chef Nester.

Nach der „Organisation des rettenden Ufers“ müssten unter Umständen Aufträge vorfinanziert und neue Kapitalgeber gefunden werden, es gehe gegebenenfalls um neue Vertriebswege und neue Kundenbeziehungen.

Offen für neue Beteiligungen

Da die Zinsen noch für eine längere Zeit niedrig bleiben dürften, bleibe die Anlageklasse Wagnisfinanzierung für bestimmte Investoren noch eine gute Alternative. „Die Sparkasse Koblenz wird helfen, Chancen zu nutzen und ihr Netzwerk zur Verfügung zu stellen“, so der Vorstandsvorsitzende.

Auch gegenüber neuen Beteiligungen zeigt sich Matthias Nester aufgeschlossen: „Unsere Beteiligungen gehen konform mit einer für uns tragbaren Risikostruktur. Wenn ein Geschäftsmodell Sinn ergibt und die Unternehmer überzeugen, dann hätte ich selbst jetzt kein Problem damit, ein neues Engagement einzugehen.“