Obwohl Betrug kein neues Thema ist, zeigt die aktuelle Coronapandemie, dass Finanzbetrug verstärkt in Krisenzeiten auftritt. In derart unerwarteten, neuen Situationen müssen Organisationen kurzfristig reagieren und aus verschiedenen Gründen Kontrollen und Prozesse aussetzen oder einschränken. Dies erhöht wiederum die Betrugsanfälligkeit.

Neben Banken, Versicherungen und sonstigen Finanzdienstleistern stehen auch Ministerien im Fokus von Betrügern. In einer datengesteuerten Welt mit ständig wachsender Komplexität ergeben sich zunehmend mehr Betrugsmöglichkeiten. Medienberichten zufolge konnten kürzlich über eine gefälschte Web-Adresse des nordrhein-westfälischen Wirtschaftsministeriums Kriminelle Coronahilfen rechtswidrig erlangen.

Mit dem Einsatz von künstlicher Intelligenz (KI) im Risikomanagement lassen sich umfangreiche heterogene und vielfältige Daten aus internen und externen Quellen analysieren, um Risikomerkmale zu extrahieren und komplexe Korrelationen in Echtzeit zu analysieren. Mit Modellen zur Risikoprognose und Betrugsidentifikation lassen sich bisher versteckte Hinweise auf mögliche Betrugsrisiken aufdecken.

Gleichzeitig verbessert KI die Präzision von Echtzeitgenehmigungen und reduziert fälschlicherweise erfolgte Ablehnungen. Mithilfe von KI-Techniken können Betrugserkennungssysteme jetzt aktiv lernen und auf neue potenzielle (oder echte) Sicherheitsbedrohungen reagieren und einzigartige Aktivitäten oder Verhaltensweisen („Anomalien“) zu kennzeichnen.

Kreditkartenbetrugserkennung ideal für KI-Einsatz

Die Erkennung von Kreditkartenbetrug ist eine der populärsten Anwendungen von KI im Finanzbereich. Kreditkartenunternehmen trainieren künstliche neuronale Netze (KNN) mit umfassenden Daten aus Überwachungssystemen oder Workflow-Engines.

Der stetig wachsende, umfassende Daten-Pool eignet sich besonders zum Trainieren, Testen und Validieren der Algorithmen. Klassifizierungsalgorithmen können Ereignisse als „Betrug“ oder „Nicht-Betrug“ kennzeichnen und betrügerische Transaktionen lassen sich dann in Echtzeit stoppen.

Das Card-Center der USB, das rund 25 Prozent aller Kreditkartentransaktionen in der Schweiz verarbeitet, konnte etwa durch den Einsatz von KI nicht nur die Abschreibungen wegen Betrugs pro Kreditkarte senken, sondern auch mehr betrügerische Transaktionen verhindern (FICO 2017).

Einer Studie der Association of Certified Fraud Examiners aus dem Jahr 2019 zufolge nutzen zirka 13 Prozent der 1.000 ACFE-Mitgliedsunternehmen bereits KI-Technologien, um Finanzkriminalität zu bekämpfen.

Weitere 25 Prozent wollen solche Technologien in den nächsten ein bis zwei Jahren einführen. 26 Prozent verwenden derzeit biometrische Daten als Teil ihrer Betrugsbekämpfungsprogramme und weitere 16 Prozent rechnen mit einer Biometrieeinführung bis 2021 (ACFE 2019).

Risikoerkennung optimierbar

Effektive Risikoidentifizierung und -überwachung sind für den Erfolg einer Organisation unerlässlich und leisten einen Beitrag zur Steigerung der Effizienz und zur Verbesserung der Geschäftsprozesse.

Das Beispiel von ZestFinance veranschaulicht einleitend das Potenzial von KI und Maschinellem Lernen im Risikomanagement. ZestFinance hat schon 2016 eine Partnerschaft mit Baidu, der dominierenden Suchmaschine in China, vereinbart, um die hauseigenen Kreditentscheidungen bei Konsumentenkrediten für den chinesischen Markt zu verbessern.

Im Gegensatz zu den meisten westlichen Ländern verfügen in China weniger als 20 Prozent der Bevölkerung über ein aussagefähiges Kreditprofil oder -Rating vergleichbar mit Schufa- oder Fico-Score.

ZestFinance nutzt ein Scoring-Verfahren, um die Kreditwürdigkeit von Personen mittels Big Data zu prognostizieren. Mit Zustimmung der Antragsteller wertet das System auch unkonventionelle Daten, also Informationen ohne direkten Bezug zur finanziellen Bonität wie Aktivitäten in sozialen Netzwerken oder Surf- und Kaufverhalten im Internet, ortsbezogene Daten (GPS), Social Graphs (Likes, Freunde, Locations, Posts), Onlineshopping-Verhalten oder Gerätedaten aus.

Schon wenige Monaten nach Einsatz des neuen Systems konnte Baidu einen 150-prozentigen Anstieg der Konsumentenkredite verzeichnen – ohne eine signifikante Zunahme der Kreditausfälle (MIT 2017).

ZestFinance ist nur ein Beispiel von KI-Start-ups, die Banken und Finanzdienstleistern KI-Lösungen zur Prüfung oder Gewährung von vorwiegend Konsumentenkrediten anbieten beziehungsweise vermitteln. Weitere Beispiele sind Kreditech und Kabbage mit Sitz in den USA, Wonga und Big Data Scoring aus Großbritannien oder Lenddo mit Sitz in Singapur.

Gemeinsames Merkmal dieser Geschäftsmodelle ist der Einsatz komplexer Big-Data-Analysen und KI-gestützter algorithmischen Entscheidungsprozessen im Risikomanagement. Wie der Einsatz von KI in den Bereichen Kreditrisiko und operationelles Risiko funktioniert, soll im Folgenden gezeigt werden.

KI-Einsatz im Bereich Kreditrisiken

Die von Banken eingesetzten Verfahren zur Bestimmung von Kreditrisiken umfassen einfache Entscheidungsbäume bis hin zu aufwendigen mathematisch-statistischen Kredit-Scoring-Verfahren, die eine funktionale Beziehung zwischen den ausgewählten Daten und der Kreditwürdigkeit ermitteln.

Das am häufigsten eingesetzte Verfahren, um das Kreditrisiko zu quantifizieren, ist die von Edward Altman (ALTMAN 1968) entwickelte multivariate lineare Diskriminanzanalyse (MDA). Bei dieser Art von Klassifizierungsverfahren werden quantitative Attribute (oder auch Kombinationen aus Attributen) in einer Form gewichtet, die eine möglichst zutreffende Zuteilung von Personen in vordefinierte Gruppen ermöglichen.

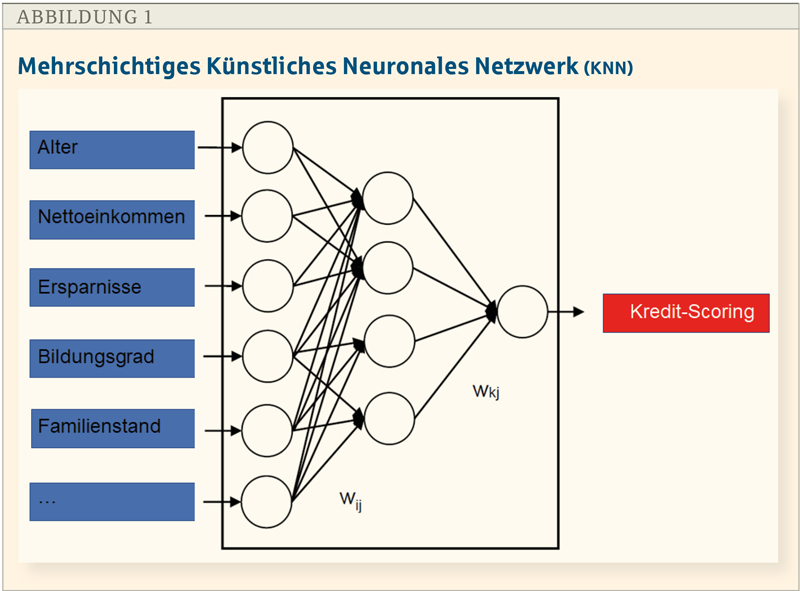

Mit einem mehrschichtigen künstlichen neuronalen Netzwerk (KNN), das mit qualitativen und numerischen Daten (Faktoren) arbeitet, kann das System bei neuen Kreditnehmerdaten, deren Scoring noch unbekannt ist, den Wert des Scorings bestimmen und diesen mit dem Ergebnis des Rating-Systems vergleichen.

Die Ergebnisse dienen gleichzeitig dazu, statistischer Daten wie Fehlermarge, Standardabweichung, Korrelation, CAP, Gini-Koeffizient usw. zu validieren und zu berechnen. Die Funktionsweise eines KNN erläutert Abbildung 1.

Die Neuronen sind mit gewichteten Verbindungen Wij und Wkj untereinander verbunden, die während des Trainings automatisch angepasst werden. Auf diese Weise realisiert das neurale Netzwerk ein hierarchisches Scoring auf zwei Ebenen. Eine sogenannte Polynomfunktion modelliert die Neuronen, an denen die Ausgangssignale der vorhergehenden Neuronen beteiligt sind. Danach wird eine interne nichtlineare Aktivierungsfunktion angewendet, die den Neuronenausgang erzeugt.

KNN stellen keine speziellen Annahmen bezüglich der Daten und deren Spezifikation. Bei Problemstellungen mit Daten, deren Verteilungen und Merkmalskorrelationen unbekannt sind, lassen sich KNN im Vergleich zu den aktuell eingesetzten parametrischen Modellen einfacher einsetzen, weil diese zuvor eine Bestimmung der entsprechenden Verteilungen erfordern. Darüber hinaus können sie beliebige und komplexe Zusammenhänge zwischen mehreren Variablen abbilden.

Nicht nur in der Trainingsphase, sondern auch während des endgültigen Einsatzes können sich KNN an die Daten und die sich mit der Zeit verändernden Zusammenhänge anpassen. Durch ihre Lernfähigkeit entstehen während der Anwendungszeit immer genauere Ergebnisse. Aus der Kombination traditioneller Verfahren der Diskriminanzanalyse und KI-Methoden lässt sich die Kredithistorie eines Kunden deutlich besser erkennen, was die Qualität einer Entscheidung erhöht.

Der größte Nachteil von KNN ist die unzureichende Transparenz. Selbst KI-Entwickler können Ergebnisse im Nachhinein nicht vollständig herleiten beziehungsweise erklären, wie Korrelation und Gewichtung der verarbeiteten Informationen erfolgt sind.

KI-Einsatz im Bereich operationelle Risiken

Zentrales Anwendungsgebiet von KI im Bereich des operationellen Risikomanagements sind die Identifikation und die Prävention betrügerischer Aktivitäten. Die automatische Auswertung umfangreicher Datenbestände durch KI-Systeme erhöht die Prozess- und Ergebnisqualität, verringert menschliche Fehler und entlastet Mitarbeiter von Routineaufgaben.

Durch Methoden zum Clustern und Klassifizieren von Transaktions-, Sprach- und Textdaten lassen sich verhaltensbasierte Profile von Mitarbeitern, Kunden, Partnern oder Händlern erstellen.

Für bekannte Kreditkartenanbieter wie Visa oder Mastercard ist die Anwendung von KI und Machine Learning in der Betrugserkennung und Prävention sowie Vorhersage von Störungen in den Hardware- und Software-Systemen bereits seit Jahren etabliert. Um eventuelle Betrugsfälle zu erkennen, prüfen KI-Algorithmen in Echtzeit, ob die von Kunden getätigten Kreditkartentransaktionen plausibel sind, und vergleichen aktuelle Zahlungsvorgänge im Hinblick auf den Zahlungsbetrag und -ort mit früheren Zahlungen.

Wird ein Risiko erkannt, blockiert das KI-gestützte System die entsprechende Transaktion. Diese Lösungsansätze lassen sich auf Onlinebanking und Geldwäscheprävention übertragen.

Ein weitere Anwendungsdomäne ist der Einsatz von KI in Know-Your-Customer(KYC)-Prozessen. Im Zuge der Identitätsfeststellung kann eine KI-Anwendung Verifikationsdokumente anhand festgelegter Merkmale in Sekunden überprüfen, indem etwa ID-Nummern, Pixel oder Gesichter verglichen und kontrolliert werden. Bei der Aktualisierung von Bestandskundendaten kann eine KI auf Basis selbst lernender Qualitätskontrollen die Datenqualität evaluieren und optimieren.

Mit der zunehmenden Automatisierung von Bankdienstleistungen erhöht sich gleichzeitig die Bedrohung durch Cyber-Kriminalität. Die US-amerikanische Bank JP Morgan Chase investiert, um die Cyber-Sicherheit zu verbessern, jährlich rund 600 Millionen US-Dollar und beschäftigt in diesem Bereich mittlerweile mehr als 3000 Mitarbeiter (JP Morgan Chase 2018).

Mit KI können Banken besser Hacker und deren Angriffe entdecken, Schäden vermeiden und Risiken minimieren. Verfahren der Mustererkennung ermöglichen eine beschleunigte, automatisierte Erkennung einer großen Spannweite von Sicherheitsproblemen und Anomalien wie Spam oder verdächtige Inhalte in E-Mails.

Fazit

Künstliche Intelligenz hat das Potenzial, das Bankwesen und hier insbesondere das Risikomanagement zu verändern. Die Akzeptanz von KI-Lösungen erfordert eine laufende Verifizierung, Validierung und Kontrolle. Dabei hat der Datenschutz höchste Priorität.

Eine zentrale Herausforderung für den Einsatz von KI und Big Data ist ein weitgehend strukturierter Daten-Pool. Oft liegen die Daten in sogenannten „Datensilos“ vor und lassen sich daher nicht nutzen.

Für das Risikomanagement bietet KI verschiedene Vorteile:

- Nutzung strukturierter und unstrukturierter Daten;

- Kombinationen von Datensätzen und Aktualisierungsmustern;

- Kostensenkung durch Automatisierung täglicher Risikomanagementprozesse;

- Reaktion in Echtzeit auf Risikohinweise in kritischen Situationen.

Autor

Prof. Dr. Dirk Neuhaus, MBA ist Professor für Informationssysteme in Finanzdienstleistungsunternehmen an der Hochschule der Sparkassen-Finanzgruppe in Bonn und forscht auf dem Gebiet der künstlichen Intelligenz.

Literatur

- Altman, E.I. (1968): „Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy“, The Journal of Finance, Vol. 23, No. 4, pp. 589-609.

- ARD Tagesschau (2020): In schwierigen Zeiten genau hinschauen, Startseite: https://www.tagesschau.de/investigativ/ndr-wdr/corona-soforthilfen-105.html (Stand: 19. April 2020).

- Association of Certified Fraud Examiners (2019): Study: AI for fraud detection to triple by 2021., Startseite: https://www.acfe.com/ press-release.aspx?id=4295006598 (Stand: 17. April 2020).

- Big Data Scoring (2020): Startseite: https://www.bigdatascoring.com/ (Stand: 10. April 2020).

- FICO (2017): Pressemitteilung: UBS Card Center verhindert 74 % mehr Betrugsfälle durch FICO AI und Machine Learning, Startseite: http://www.fsb.org/2017/11/artificial-intelligence-and-machine-learning-in-financial-service/ (Stand: 22. April 2020).

- JP Morgan Chase (2018): JPMorgan Chase 2018 Annual Report, Startseite: https://www.jpmorganchase.com/corporate/investor-relations/document/annualreport-2018.pdf (Stand: 10. April 2020).

- Lenddo (2020): Startseite: https://www.lenddo.com/ (Stand: 10. April 2020).

- MIT (2017): An AI-Fueled Credit Formula Might Help You Get a Loan, Startseite: https://www.technologyreview.com/2017/02/14/154022/an-ai-fueled-credit-formula-might-help-you-get-a-loan/ (Stand: 10. April 2020).

- Kabbage (2020): Startseite: https://www.kabbage.com/ (Stand: 10. April 2020).

- Wonga (2020): Startseite: https://www.wonga.com/ (Stand: 10. April 2020).

- ZestFinance (2020): Startseite: https://www.zest.ai/ (Stand: 10. April 2020).